資産運用|「時間をかけすぎないこと」と「ルール厳守」が鍵。短期売買ならこれ一択の手法も紹介。

この記事では不労所得を生み出す最も有効な方法となる「資産運用」について、15年以上の投資経験を持ち年間1000万以上の利益から損失(超やらかし)まで酸いも甘いも経験してきた筆者が導き出した手法や考え方を紹介していきます。

資産運用は本当に必要かと言う疑問から注意点や勝率を上げるための方法、実際の運用方法や商品選択に至るまでこの記事1本にノウハウを詰め込みました。

皆さんの大事なお金を運用する話なので少々長くなりますが是非参考にしてください。

目次

はじめに

資産運用って本当に必要?

リスクもあるだろうし、そもそも「資産運用って必要なの?」という疑問をお持ちの方もいるかもしれません。

確かにこの先円高が進み、デフレ(物価下落)に逆戻りするとしたら利息は知れてますが貯金をしていくだけでも良いのかもしれません。

ただし日本の超高齢化、人口減少は他の先進国と比べてもかなり深刻なため長期的には経済規模が縮小していく可能性は高いと言えます。

逆に世界全体に目を向けると人口は増加傾向で経済成長の可能性は極めて高いと言えます。

世界の人口増加

国連の推計によると世界の人口は2080年まで増加し104億人に達すると言われてます。もしリスクがあるとすればコロナの様な感染症の拡大や世界大戦、気候変動などによる人口減少、経済活動の縮小が挙げられます。

また日本の財政悪化も深刻でこちらも短中期的には円高に振れたとしても以前の水準まで戻る可能性は極めて低く、現在のインフレ(物価上昇)の流れは長期的には続いていく可能性が高いと言えます。

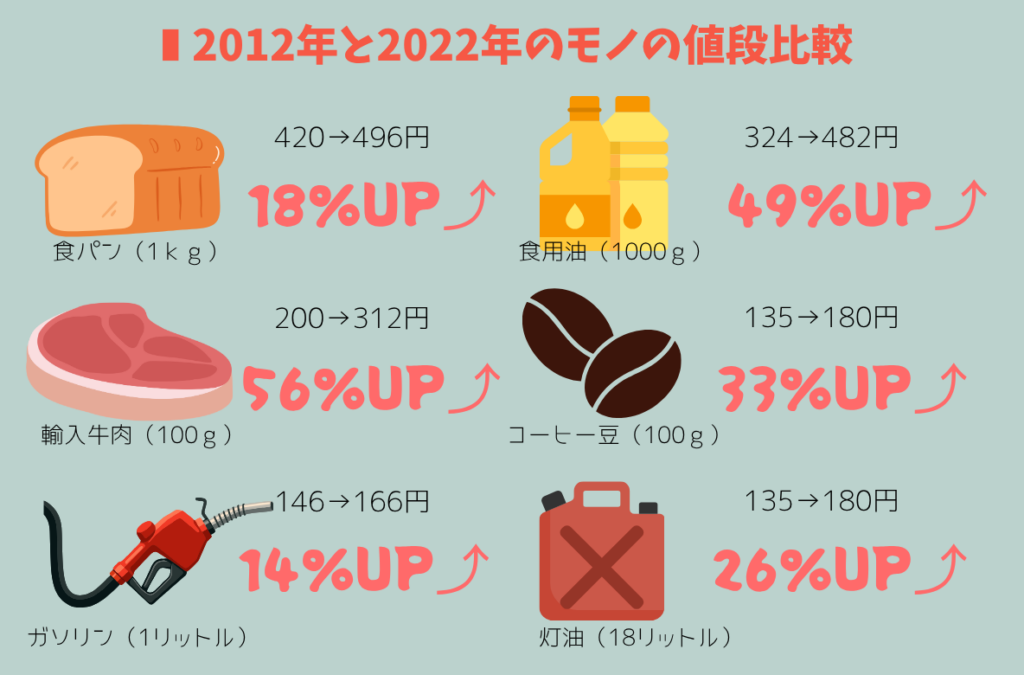

インフレ下に低金利の日本で貯金しておくと…

データ元:総務省統計局「小売物価統計調査(動向編)」

東京都23区での値段 2012年2022年ともに10月の価格

大手銀行の普通預金は金利僅か0.2%程度。※2026年3月時点

物価上昇で生活は苦しくなるばかり…。

そのため成長の期待値が高く利息まで期待出来る海外の株式、通貨などへ資産を置き換えておくことはリスクヘッジ(リスク回避)の観点から非常に重要です。

資産運用って皆どれくらいやってるの?

2024年の新NISA開始の影響で若年層を中心に資産運用が急速に拡大したとの報道をよく耳にしますが実際のところ普及率はどの程度なのでしょうか?

NISA(ニーサ)

簡単に言うとこれまで投資で20万円以上利益が出たときは20%が税金として取られましたが「NISAの枠で投資を行って得た利益からは税金を取りませんよ」という制度です。円の価値が落ちているインフレ(物価上昇)局面においては貯金しておくだけでは資産価値が落ちていく一方のため、国が国民に投資を促すために実施した制度。

サンプル数が多く調査対象者に偏りのない最も信頼性の高そうなデータを抜粋してみると以下の様になっています。

▼三井住友トラスト・資産のミライ研究所調べ(2026年1月の調査結果)

あれ、意外とそこまで普及してない…。20代、30代は2人に1人はやってる様な話も聞いたことがあるけど。

投資の勉強をしている人やフリーランスの人を対象にした調査結果では全体の90%とか40%って結果もあったけど日本全体ではまだまだこれぐらいみたい。

続いて証券取引(株式、投資信託、ETF、デリバティブ等々…一般的な資産運用と同意のもの)を現在行っている、または過去に行っていたと言う割合は以下の様になっています。

▼日本証券業協会調べ

(2024年10月の調査結果)

2024年10月なので少し前のデータですがこれを見ても多い世代で30%程度。3人に1人もやっていないのが実情です。

最近は資産運用を皆やっている様な報道も耳にしたけど会社で強制的に加入している企業型確定拠出年金やidecoを含めれば…ってところで自分から積極的に投資を行っている人はまだまだ少ないようです。

体感的に回りで投資してる人って確かに少ない気が。投資ってちょっと怖いイメージもあるからそれくらいなのかも。

確かにリスクは0ではないけどやり方次第で手堅く利益を出すことも出来るよ。

リスク管理

長期投資のメリットと短期売買のデメリットを知る

資産運用と一口に言っても様々な種類がありますが運用スタイルから長期投資と短期売買の二つに分けることが出来ます。

先に結論をざっくりまとめるとこんな感じ。

| 投資スタイル |  短期売買 |  長期投資 |

|---|---|---|

| 勝率 | プロでも 平均60~70% | 組み合わせ次第でほぼ95%以上 |

| 手間 | 多い | 少ない |

| 即効性 | 長期投資ほど時間がかからない (大きな利益または損失) | 短期売買より時間がかかる |

| ストレス | 結果が気になり 他のことに集中できない | 長期保有前提でさほど気にならない |

| まとめ | ハイリスクハイリターン。 短期間で大きな効果を得やすい。 | リターンを得やすいが時間がかかる。複利や配当金、優待のメリットを得やすい。 |

一般的に長期投資は年単位で株式などを保有するもので、短期投資(投機)は数日~数か月しか保有せず売却するものを指しますが、短期投資は長期投資と違いプロの投資家でさえ値動きを予想するのは非常に困難です。

これはファンダメンタルズ分析(経済指標などから分析)、テクニカル分析(チャートからの分析)、CFTC建玉明細(投資家の保有数データ)など様々なデータを持ってしても絶対にこうと言い切れるものはなく、もし今あなたが何かしらの手法で常に勝ち続けていたとしてもこの先も全ての相場で必ず勝てる方法は存在しません。(幸運が続いているということになります)

短期の取引は様々な銘柄のチャートを凝視して細かく売り買いしてる様なプロのトレーダーでさえ勝率は6~7割。一般の投資家にはあまりおすすめ出来ません。

そのため筆者をはじめとした一般投資家がまず出来ることは勝率の高い「長期投資」を選択することです。

これは少々極端な例ですが金融庁や金融機関のシミュレーションでは20年以上保有すると元本割れリスク(損失となるリスク)はほぼ0%になるという試算結果もあるようです。

詳細は分かりませんがこれは国債などローリスク・ローリターンの商品を多く組み込んでいる可能性が高く鵜呑みには出来ませんが、保有期間が長くなればなるほど一時的な下落はあっても世界の人口増加※に伴う経済の成長によって元本割れのリスクが極めて小さくなることは確かだと思います。

世界大戦など世界の人口が減少するほどの事態となれば株だけでなく通貨自体も価値が暴落してしまうためあまり気にする必要はないかと筆者は考えています。

とは言え適当に銘柄を選んで長期保有するだけでは恐らく勝率も短期取引よりはマシといった程度で大事な資産を預けるには心許ないと思います。

ではどの様に勝率を上げていくのかを考えてみましょう。

例えば勝率65%の株を1つ買うだけなら勝率は65%のままですが、同勝率の別商品を更に2種類買って合計3株を保有した場合は下記の様にトータルの勝率(3株中2株以上価値が上昇する確率)は72%近くまで上がります。

※ここでは分かりやすく利益確定と損失確定の金額は同一とします。

勝率65%の株を1株から3株に増やした場合…

・3株利益が出る確率:27.46%

・2株利益が出る確率:44.36%

71.82%

トータルで利益の出る確率は合計の71.82%まで上昇!

・1株しか利益が出ない確率 :23.89%

・利益が1株も出ない確率 : 4.29%

損失の出る確率は 28.18% に減少。

株をさらに追加購入するとトータルの勝率が

どう変化するかも見てみましょう!

どう変化するかも見てみましょう!

保有株数

勝率

※2の倍数は引き分けが入りややこしいので割愛。

同じ65%の商品だけなのに手堅い勝率になってる!

元々の65%も低めで見積もっているので長期投資なら実際の勝率はもっと高くなる可能性が高いよ。

銘柄選定にもよりますがこの様に勝率が50%を超える商品を増やしていくとトータルで元本割れするリスクは減っていきます。

ただ逆に勝率が50%を切る商品が増えるほどトータルの勝率は下がっていくため大化けを期待して新興国グロース株(発展途上国の成長期待株)などリスクの高い銘柄ばかりを増やすのはおすすめ出来ません。

複数銘柄を持つと勝率が上がるのは分かったんだけど最低100株からしか買えなくて優良企業だと十万~数百万円くらいかかったりするからそんなに沢山買えない人がほとんどだと思うけど…。

そこで登場するのがインデックス型ファンド(投資信託)。後で詳しく紹介するけど、商品によって何百社、何千社と言う株をバランス良くセットにした商品で、数百円単位から購入することも出来るから手持ちの少ない方でも無理なく始められるよ。

具体的なおすすめ商品については「長期投資」の項で紹介してるので是非そちらも参考にしてください。

また長期投資を語る上では複利の効果も見逃せません♪

複利運用

投資で得た利益を元本に加えて再投資することで雪だるま式に資産を増加出来ます。

仮に元手が10万円、100万円、200万円の人がそれぞれ年利率5%と仮定して複利運用すると…

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 10万 | 16万円 | 27万円 | 43万円 |

| 100万 | 163万円 | 265万円 | 432万円 |

| 200万 | 326万円 | 530万円 | 864万円 |

いかがでしょう?

元手が少ない10万の方だと老後の蓄えとしては少ないですがもし期間中に給与から毎月1万円追加して運用していったら10年後は171万円、20年後は438万円、30年後は875万円となり、なんと元手が200万の方を超える計算になります。

複利のパワー恐るべし!

手持ちの大小に関わらず運用期間の長さで効果が大きく変わるので早く始めることが何より重要です。

なお仮定で年利5%としていますが先述の世界人口の増加予測を根拠に資産価値は上昇していく可能性が高く、保有期間中に利息や配当金なども加算されるため、現実的に十分可能なラインです。なお株式、投資信託の過去10年間の平均リターンは年利5~10%程度と言われています。

あともう一つ大事なポイントは長期投資と短期投資(投機)では手間が大きく変わる点です。

長期投資は基本ほぼ放置で十分(筆者は大きな動きがなければ週1回確認する程度)なのに対して「短期売買」では勝率を上げるために時々刻々と変化するチャートをモニターで常に確認しながらチャンスを待つ必要があります。またその他分析にもかなりの時間を要します。

時間をかけても負けが込むことはあるし、それを常に受け入れる(損失を確定する)勇気がないと含み損が拡大して大きな損失に繋がる恐れもあります。

これらのリスク管理を平常心で淡々と行えるメンタルがない人は短期売買には手を出さない様にしましょう。

知識も経験もあるプロがそこまで徹底しても勝率は6~7割という事実が短期売買の厳しさを物語っています。

何より負けた場合は余暇や趣味に使えたであろう貴重な時間を失い、働いて得た収入まで失うのでストレスもかなりのもの。

私もそこまでする気にはなれないわ。短期売買はパスね。

※「それでも短期売買で稼ぎたい!」と言う方は条件はありますが唯一筆者がおすすめ出来る方法を「短期売買」の項で紹介してるので参考にしてください。

なお筆者も投資を始めて最初の3年間は短期売買を中心に正に幸運に恵まれ大きく勝っていましたが、その慢心から特定のパターンを過信したことで4年目にこれまでの勝ちを全て失う損失を出してしまいました。

労働収入1日分の損失でも結構なダメージですがその時はざっくり2年以上の労働収入に相当する金額を失ったので趣味も仕事も何もかも手に付かないほどの喪失感でした。また大きな利益の出ていた前年の収入をベースにした税金の支払いが残っていたので生活もカツカツでした

現在はその失敗を糧に投資手法を徹底的に考え直し、長期投資を中心とした運用に切り替えています。

皆さんは筆者と同じような失敗をすることのない様に是非最初から堅実な「長期投資」を心掛けてください。

≪ポイント≫

- 長期投資は短期投資(投機)に比べ勝率が高い!

- 長期投資の商品を複数取り入れると勝率は上がっていく!

- 長期投資は短期投資(投機)に比べ手間がかからず精神的な負担も小さい!

人は順調な時ほど心に隙が生まれ、サンクコストに左右される

この項は主に短中期投資に関する注意点となりますが長期投資をする上でも役立つ考え方になります。

前項でも触れた様に筆者は特定のパターンを過信したことで過去にとんでもない損失を出してしまいました。

元々筆者は確率や統計学が好きだったこともあり、何か必勝法的なものはないだろうかと調べたことが始まりでしたが、4つの条件が全て揃ったときは必ず上がる(下がる)というパターンを見つけたことで2年ほど負け知らずの状況が続きその方法を過信してしまったのです。

そのため予想に反して動く相場に「いつか戻るはず」と損切り(損失を確定)出来ず、含み損が拡大していき最終的に過去3年間の利益を全て失ってしまう取り返しのつかない損失を出すことになりました。

この失敗から学んだことはまず「人はサンクコストに縛られる」ということです。

サンクコストとは簡単に言うと投じた資金、時間、労力のことで、それを惜しんで合理的な判断が出来なくなることをサンクコスト効果と呼びます。例えば「支払ったチケット代を惜しんでつまらなそうな映画を見に行く」、「人気店の行列に並んであと1時間かかりますと言われてもここまで待ったからと離脱出来ない」、「貢いできた交際相手から別れを告げられたが諦めきれない」などが該当します。

これらと同じように仮に過去1週間分の利益と同じ損失を確定するとした場合に「過去1週間に得た利益、かけた時間、かけた労力が全て無駄になってしまう」と考え、待っていればきっとまた上がってくるのではと希望的観測にすがって損失を確定しないことが命取りになります。

相場は上がったり、下がったりを繰り返すため大半は待つことでプラスに転じるのですがこれを期待して損切り出来ないといつか必ず大きな損失を出すことになります。

そんなサンクコストのバイアスに縛られない様にするためには購入段階で売却価格を設定し、目論見が崩れたときは潔く負けを確定することです。

最近はほぼ全てのネット証券会社でこの価格まで上がったら利益確定、逆にここまで下がったら損失確定をするという予約注文を入れておくことが出来るためレートを確認しないことで決済をし忘れるといったミスを防ぐことも出来るようになっています。

ポートフォリオ(資産の組み合わせ)を考える

長期投資の項でも述べた様に勝率の高い商品を複数持つことで全体の勝率を更に高めることが出来ますが、一点落とし穴があります。

それは似た動きをする商品で固めてしまうと単体では勝率が高くても総崩れとなってしまう可能性がある点です。

株は複数持っているが「日本株ばかりになっている」、「AI・半導体関連など特定業界の企業ばかりになっている」、「大手自動車・電気・電子部品など輸出関連の割合が高く為替相場に影響を受けやすい企業ばかりになっている」など似た属性の銘柄ばかりになってしまうとポートフォリオの効果を十分に発揮することが出来ません。

また株、投資信託だけでなくFX※(外国為替証拠金取引)のスワップポイントを狙った長期保有やREIT(不動産投資信託)、CFD※(差金決済取引)など株以外の商品を取り入れることも効果的です。

※高レバレッジにならない範囲での取引を心掛けてください。

既に運用中の方は保有している商品に極端な偏りがないか一度チェックしてみましょう。

インデックス型ファンド(投資信託)中心に構成

ポートフォリオを考えていく上で自分の持っている株同士の値動きが連動しているか見極めるには経験も必要で初心者の方には難しく感じれらると思います。またチャートを見比べて比較するのも中々骨の折れる作業です。

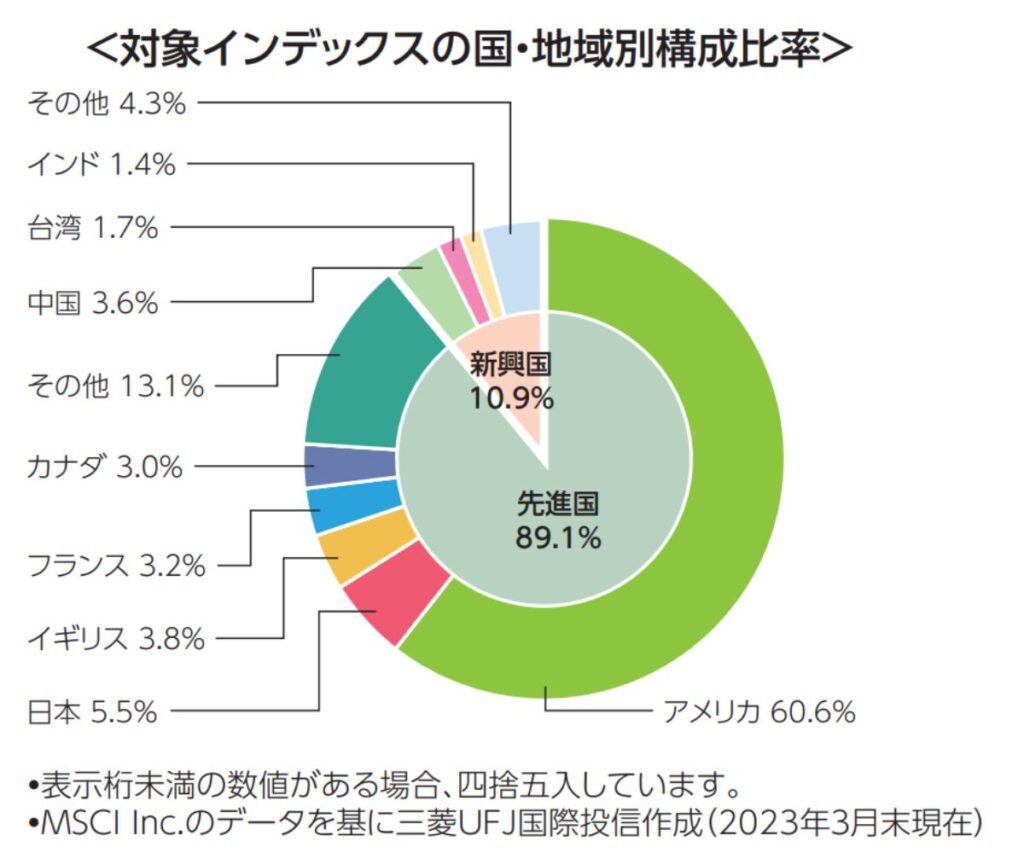

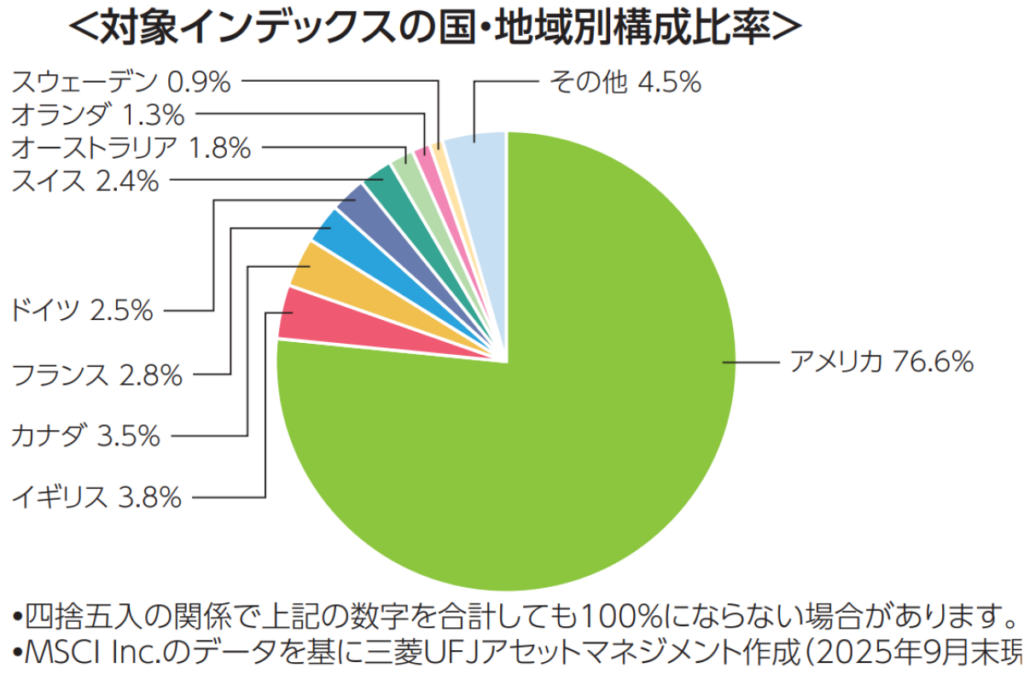

そこで最も手っ取り早いのが今や長期投資の王道とも言える存在の「オルカン(eⅯAXIS Slim全世界株式)」や「S&P500」などのインデックス型の商品でこれらはそれぞれ「世界の代表銘柄を約2500社※」、「アメリカの代表銘柄を約500社※」集めた商品で業界・業種別の組入れ比率も調整されています。※リバランス参照

しかも1口当たりの価格はオルカン約3.4円※、S&P500は約3.6円※となっており100円など小額からでも購入できる点も魅力です。※2026年3月時点のデータになります。

「オルカンは分かるけどS&P500はアメリカだけだからポートフォリオにならないのでは?」という意見も聞こえてきそうですがアメリカ株は世界の株式市場の半分以上を占めており、もちろんそれ一本で十分とは言いませんがかなり安全な投資先の一つと言って間違いはないと思います。

逆に日本株のインデックス型商品「eⅯAXIS Slim国内株式」というものもありますが日本の株式市場は世界全体の6%程度しかありませんのでそこに資金を集中するのは個人的にはかなり偏った投資かと思っています。なお6%とは言え世界でアメリカ、中国に次いで第3位です※2026年3月時点

いずれにしても保有商品トータルで見て国別の組入比率、業界・業種別に偏りがないか注意をして購入しましょう。

運用初期の方には特に最初からポートフォリオ(資産の組み合わせ)の効果が期待できるこれらインデックス型商品から導入されることをおすすめします。

リバランス

インデックス型ファンドの多くは市場動向を見て定期的に組入れ銘柄の見直し(リバランス)を行ってくれる商品が多数あります。例えばオルカンの場合アメリカ経済が好調ならアメリカ企業の割合を増やし(不調な国の比率を下げる)、半導体関連企業が好調ならその関連企業の割合を増やす(不調な業界関連企業を減らす)など経済の動きに合わせ調整を行ってくれます。(順張り型)

オルカン(全世界株式)が放置でOKと言われる所以は全世界の株式を組み入れているだけでなくこのリバランスを行ってくれる部分も大きいと思います。

他のインデックス型ファンドでは好調で上がった株を売却し、不調で下がった株を安く買うというリバランスを行っている商品(逆張り型)も多いのでどちらが正解とは言えませんが、オルカンのリバランス方式は実体経済と乖離するリスクの低い方法のため長期投資に適していると言えます。

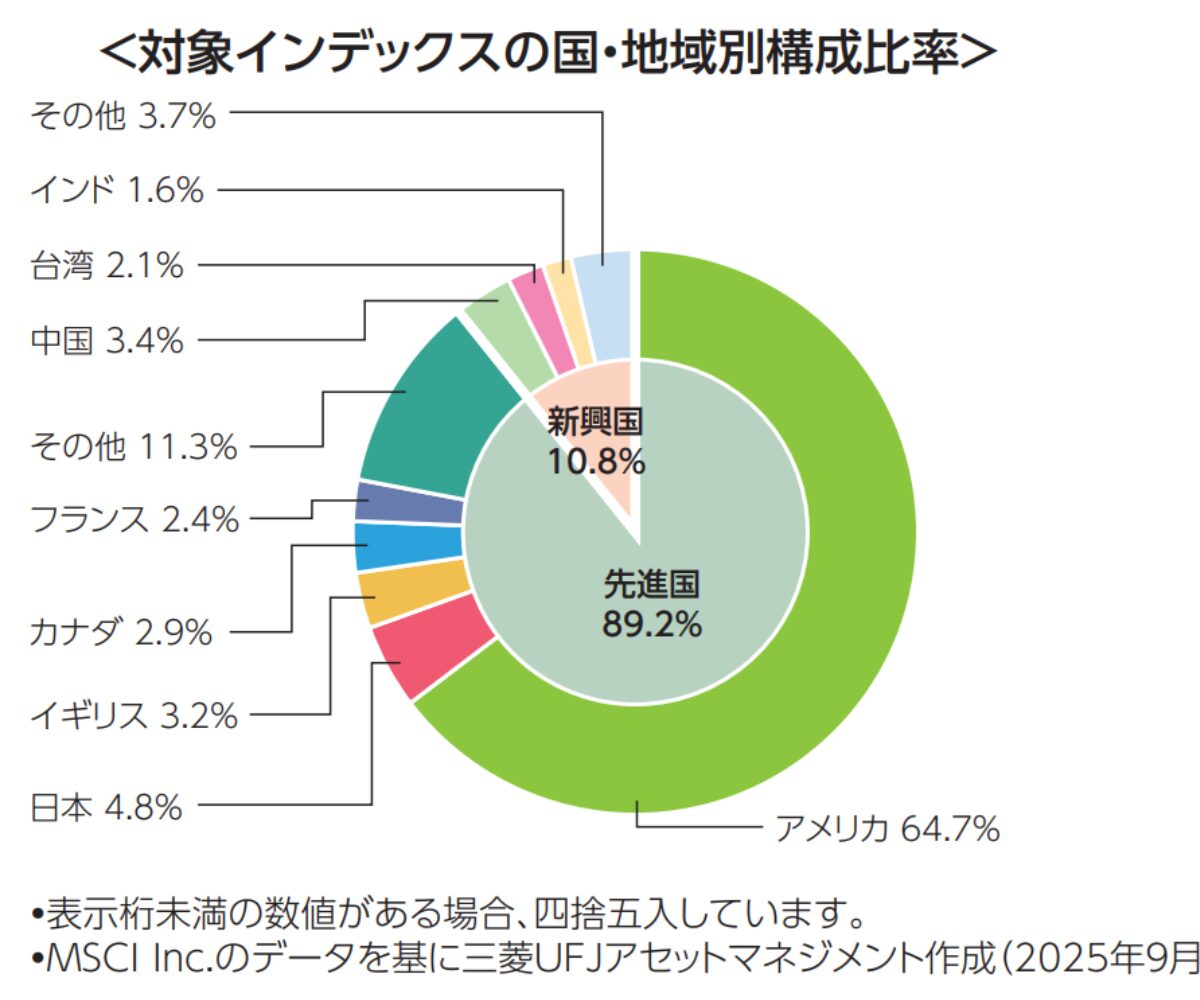

▼2023年9月8日開始の目論見書より

▼2026年1月24日開始の目論見書より

経済状況に合わせて自動調整!!

その他には半導体関連など特定の業界関連株を集めたインデックス型商品も存在し、これらを選ぶことで個別銘柄に比べ倒産リスクを抑えることも出来るので特定の業界が伸びると判断したときにはこれらに投資するのも一つの方法です。

他にもパッケージ商品と言われる株、債券、RIET(不動産)など別々の商品を組み合わせたセット型商品も存在します。こちらを取り入れれば更にポートフォリオの効果が高まるので余裕の出てきた方はこちらも検討してみましょう。

個別銘柄を複数取り入れてそれぞれレートをチェックするのは地味に手間なのでインデックス型やパッケージ型はその点からも非常に魅力的です。

インデックス型はそれだけでポートフォリオも出来て小額からでも始められるから初心者の方も安心ね。

数少ない注意点は繰上償還のリスクがあることかな。

繰上償還

解約が多く約款に記載された受益権口数を下回った場合は強制的に決済されます。長期運用なら償還リスクのある純資産総額が50億円未満の商品は避けた方が無難です。

リスク許容度を知り具体的なルールを設定をする

ここまでで何となく気を付けるべき点、購入すべき商品も少し見えてきたのではないでしょうか。

ただ購入する前にまず決めておきたいのが「資産運用にお金をどれだけ回すのか」という点です。

日々の生活の中で急な出費が必要となるケースは珍しくありません。エアコンや冷蔵庫が壊れた、車のバッテリー交換が必要になったあたりならまだしも事故にあって一ヶ月働けなくなることもあるかもしれません。

あまり前のめりになり過ぎて余力がない状態だと長期保有を目的として購入した株が値下がりしたタイミングで現金化(損失確定)する必要が出てくるかもしれません。これでは長期運用の生み出す高勝率の恩恵を受けることが出来ません。日常生活に支障のない範囲で行うことが重要です。

余剰資金を全額投入するより暴落時など安く買えるチャンスに備え余力をある程度持っておくことをおすすめします!

とは言えまだ始めたことがないという方は少額からでも良いのでまずは始めてみましょう。僅かな余力しかないという場合でも投資信託であれば数百円から購入出来ます。

そうすることで今まで右から左へ流れていた経済ニュースも身近に感じられるようになり、経済感覚が身に付きます。また値動きを見ることでセンスが磨かれ、効果を実感することで投資への意欲が湧いてきます。

また早く始め長期で運用することが資産運用で成功するために最も効果的で重要なことです。

まずは最初の一歩を踏み出してみましょう!

リンク

長期投資 おすすめ商品

eⅯAXIS Slim 全世界株式(オール・カントリー)

世界の約2500社の優良企業の株をバランス良く組み合わせた商品。世界中の株式市場の約85%をカバーしており、国別比率、業界業種比率も実体経済に近い構成比率となっています。強いて挙げれば中国と日本の比率がやや低い感じがしますが、将来の人口減少を加味すると理にかなった比率と言えます。

純資産総額:10兆1298億円 ※2026年3月時点

リバランス方式:順張り型(長期投資向け)

▼2026年1月24日開始の目論見書より

投資信託とETF

似た名前の「ⅯAXIS Slim 全世界株式(オール・カントリー)」という頭に「e」が付かない商品もありますが、これは「ⅯAXIS Slim」がETF(Exchage Traded Fundsの略)でリアルタイムに取引が出来て分配金が出るのに対し、「eⅯAXIS Slim」は投資信託で1日1回の基準価額で取引され、分配金を出さずに自動再投資(複利運用)する商品です。

| インデックス型 比較 |  eⅯAXIS Slim等 |  ⅯAXIS Slim等 |

|---|---|---|

| 取引方法 | 一日一回の基準価額で取引 | リアルタイムで値動きを見て取引 |

| 分配金 | 自動再投資 出来る | 自動再投資 出来ない |

| 売買コスト | ネット型証券会社なら安い | ネット型証券会社なら安い |

| 保有コスト (信託報酬) | 一般的にETFより高い | 一般的に投資信託より安い |

| まとめ | 「長期保有で複利効果を得たい人」で「再投資の手間をかけたくない人」向け | 「細かく売買したい人」や「手間をかけてもコストを抑えたい人」向け |

筆者は断然手間の少ない「投資信託」派です。ネット型証券会社なら保有コストも僅か。

eⅯAXIS Slim 米国株式(S&P500※)※スタンダード&プアーズ500種株価指数

アメリカを代表する500社の優良株を詰め合わせた商品です。前述のオルカンと同じ好調な株を足し、不調な株を売却する順張り型のリバランスを行うため長期保有におすすめの商品ですが、世界一の経済大国とはいえアメリカ一国に集中しているので一部著書で推奨されているような S&P500 だけをひたすら積み立てる方法は少々リスクが高い様に感じます。

アメリカの経済成長を予測される方はオルカンでなくこちらと他の商品を組み合わせていくことをおすすめします。いずれにせよオルカンと並ぶ無難な積み立て投資の有力先と言えます。

純資産総額:10兆2292億円 ※2026年3月時点

リバランス方式:順張り型(長期投資向け)

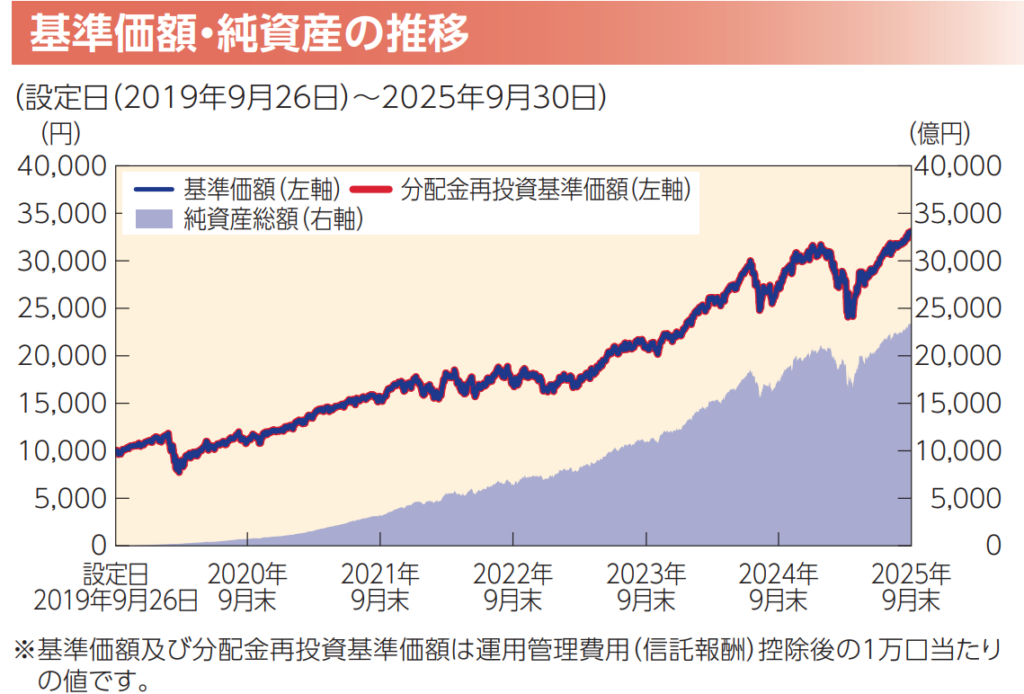

こちらは全て米国株になるので設定日からの推移を参考に載せておきます。

▼2025年12月17日開始の目論見書より

堅調な値動き

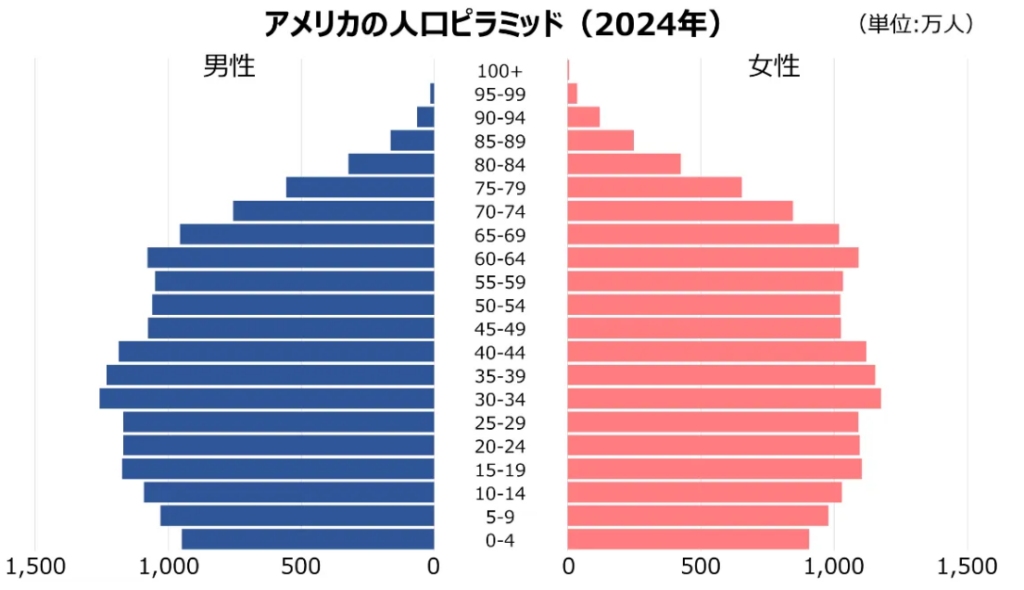

▼国連の世界人口推計2024年版(中位推計)データより

10代の人口比率も高く当面は経済成長が期待出来ます。

eⅯAXIS Slim 先進国株式(除く日本)

こちらは日本株を除いた先進国の代表株を世界市場の国別比率にバランス良く合わせた商品で、個別株など日本株を多く保有している方がバランスを取るのに最適な商品です。

筆者も日本の個別株を多く保有している時期はオルカンでなくこちらを中心に積み立てを行っていました。日本株を売却した際はこちらも売却しオルカンへ移行してバランスを取るのもありだと思います。

純資産総額:1兆1590億 ※2026年3月時点

リバランス方式:順張り型(長期投資向け)

▼2026年1月24日開始の目論見書より

高金利通の長期保有でスワップポイントを稼ぐ ※FX(外国為替証拠金取引)

筆者が最も推奨する投資方法の一つがFX(外国為替証拠金取引)の豪ドル、南アフリカランド、トルコリラなどの高金利通貨の長期保有です。

FX(外国為替証拠金取引)とは

簡単に言うと米ドルを買って日本円を売るなど二国間の通貨を売買することで株などと同じように買った通貨が値上がりしたところで決済すれば差額が利益となります。

但し株の場合は10万円の株は10万円がなければ買えませんがFXは高レバレッジ※型商品のためおおよそ最大25倍の通貨まで購入することが出来ます。そのためハイリスクハイリターンな取引が可能で扱い方によっては非常に危険な商品と言えます。

なおFX口座にあるお金が損失を出した際の担保の役割をしており証拠金と呼ばれます。

なお高レバレッジ型の商品はNISA枠の対象とならないので年間利益が20万円を超えた場合は20.315%の課税対象となります。

FXでは購入する通貨ペアの2か国間の政策金利の差で保有期間中に利息が生じこれをスワップポイントと言います。

例えば豪ドル/円を購入(豪ドルを買い円を売る)したとすると政策金利は「豪州4.1%と日本0.75%」※2026年3月時点となるため1日あたり差分の3.35%が利息として貯まっていきます。

どれくらい貯まるのかイメージしにくいと思いますので具体例を挙げると基本的な購入単位の10,000通貨※を購入した場合は現在のレート※2026年3月時点だと1日あたりで100円程度のスワップポイントが入ります。

仮に100,000通貨購入すれば毎日1000円がスワップポイントとして入ります。

但し豪ドルが円に対して強くなれば株同様に評価額は上がり、弱くなれば評価額は下がります。

仮に両国の金利差と評価額が今と同じままだと仮定すると1年で約36万5,000円の利息が入り、10年持てば約365万円の利益が出ます。さらに豪ドルが円に対し今より強くなれば評価額の上昇分も手に入ります。

そして豪ドルが円に対し下がったとしても利息を超える大幅な下落がなければ金利が上回り利益となります。仮に10年間のスワップポイント365万円相当を上回る様な評価損失が出るとしたら現在1豪ドル112円が76円以下まで下落する必要があります。※

※得た利益から徴収される税金は含んでいません。また豪ドルの評価額が円に対し落ちると同じ割合でスワップポイントも減少します。両国の政策金利が変更されればスワップポイントも変更されます。

そのため仮に20年、30年持ち続けてスワップポイントを得続けた場合にそれを超えるほど下落(現在1豪ドル112円→1豪ドル50円程度)している可能性はかなり低いと考えて良いかと思います。

但しFXではボラティリティ(変動率)が高く一時的に大きく下落する可能性はあるので強制ロスカットをされない様に大幅な下落に耐えられる数量で持つようにしてください。通貨毎で必要証拠金が設定されており豪ドル/円なら10000万通貨毎に45000円が拘束され、この必要証拠金の合計額と評価額の損失合計がFX口座の証拠金(預入金)を上回った場合は強制的に決済(損失確定)となります。

仮に1日1000円相当のスワップポイントが入る100,000豪ドルを購入していた場合は1豪ドル112円から50円まで暴落すると620万の評価損となり、豪ドルの必要証拠金45,0000円と合わせた金額665万円がFX口座の証拠金(預入金)を上回った場合は強制的に決済(損失確定)となります。

また個別株投資と違い国の通貨でデフォルト(債務不履行:株で言う無価値)のリスクは限りなく低いため長期で保有すればかなり高い確率で利益を出すことが出来ます。

ただ昨今の円安同様に大幅な値動きの起こる可能性も100%否定は出来ないため強制ロスカットされない様に大きく下落しても耐えられる範囲で購入することが重要です。

※2020

コメント