papaten流 資産運用|情報、スキルで劣る個人投資家が勝つための運用術「ルール厳守」と「時間をかけすぎないこと」が鍵。

この記事では不労所得を生み出す最も有効な方法となる「資産運用」について、15年以上の投資経験を持ち、年間1000万以上の利益から損失と言う大失態まで酸いも甘いも経験してきた筆者papatenが辿り着いた投資手法や考え方を紹介していきます。

初心者の方でも分かりやすい様に資産運用は本当に必要かと言う素朴な疑問からリスクが気になり踏み出せない方へ勝率が上がる仕組みや注意点、実際の運用方法、商品選択に至るまでこの記事1本に主なノウハウを詰め込みました。

皆さんの大事なお金を運用する話なので少々長くなりますが是非参考にしてください。

目次

はじめに

資産運用って本当に必要?

リスクもあるだろうし、そもそも「資産運用って必要なの?」という疑問をお持ちの方もいるかもしれません。

確かに十分な蓄えがあり、この先円高が進み、デフレ(物価下落)に逆戻りするとしたらそのまま貯金しておくだけでもさほど生活に困ることはないかもしれません。

実際にはお金がある人ほど国債などほとんどリスクのない商品でまとまったリターンを得られるから資産運用はすべきだと思うよ。

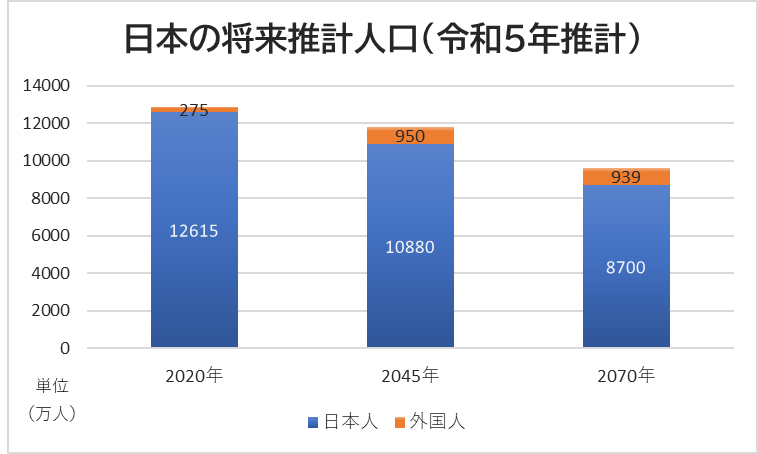

ですが日本は超高齢化で人口減少が他の先進国と比べてもかなり深刻なため長期的には経済規模が縮小していく可能性が高いと言えます。

▼2070年の国内人口は移民の増加分を含めても70%程度まで低下すると予測されています。

※当グラフは国立社会保障・人口問題研究所 「日本の将来推計人口(令和5年推計)」と法務省 「日本の今後の人口動向と国際人口移動①」のデータに基づき作成しています。

逆に世界全体に目を向けると人口は増加傾向で経済成長の可能性は高いと言えます。

世界の人口増加

国連の推計によると世界の人口は2080年まで増加し104億人に達すると言われてます。(※2026年3月時点83億人)人口増加を背景に需要が増加、経済規模は拡大していくものと思われます。もしリスクがあるとすればコロナの様な感染症の拡大や世界大戦による経済活動の縮小、リーマンショックの様な金融危機が挙げられます。

おそらくそうなるっていうのは分かるんだけど戦争やコロナみたいなパンデミックがあれば株が大きく下落する場合もあるからお金のまま持ってる方が安心だったりしない?

確かに有事は下落しやすいけどこれまで同様に成長市場であれば下落は一過性で次第に戻り更に伸びていくと思うよ。もし回復が見込めないほどの事態になったら現金を含めた金融資産全般の価値は落ちるし、戦渦なら持っている資産も没収されるかも。

お金に価値のない時代にお金を持っていても…ってことね。そんな時に株やお金の心配をしても仕方ないってことか。

精神論ではないけど最後はお金や金融商品に価値のある平和な時代が続くと信じるかどうかだと思う。

そういえばリーマンショックってアメリカの銀行の倒産から起こったもので戦争やパンデミックみたいに経済活動の縮小とは違う気がするけど何で下落したの?

リーマンショック

アメリカの5大銀行の一つであったリーマン・ブラザーズが2008年9月に低所得者向けの住宅ローン(サブプライムローン)の貸し倒れによる巨額損失(負債総額約64兆円)を抱え経営破綻したことで、他の投資銀行も危ないと一斉に金融商品が現金化されたことで株価の暴落などを引き起こした金融危機のこと。

結局のところリーマンブラザーズが社内で特定部門へ集中投資したこと(ポートフォリオ※資産の組み合わせの不備)が招いた結果で他の大手は既に教訓としてリスク管理はしていると思うよ。

そうか。大手が同じ失敗をするリスクは少なそうね。

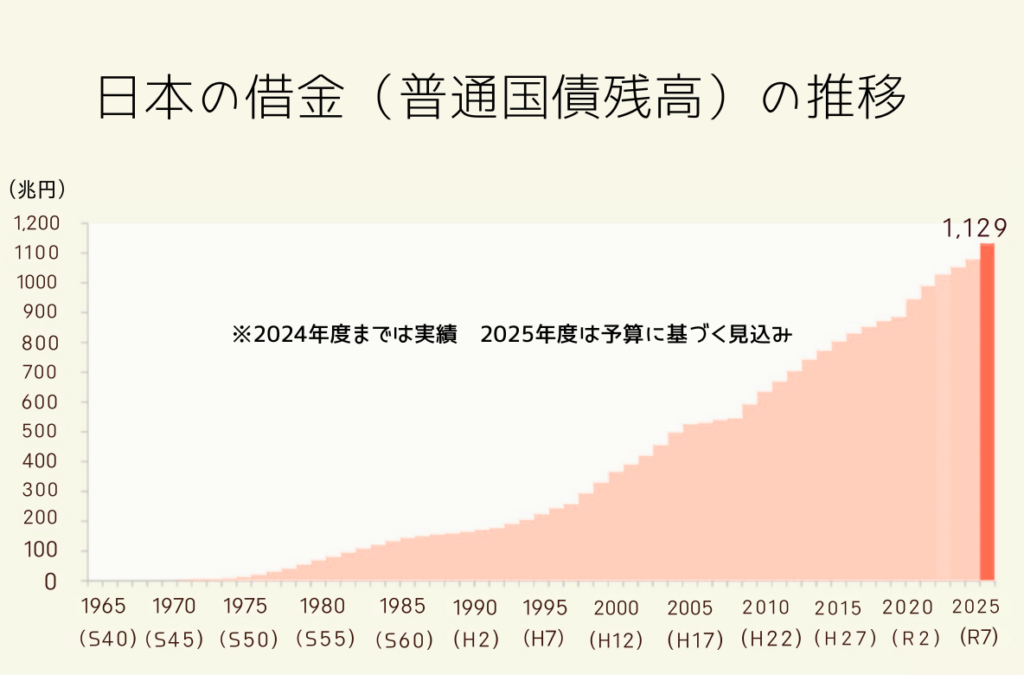

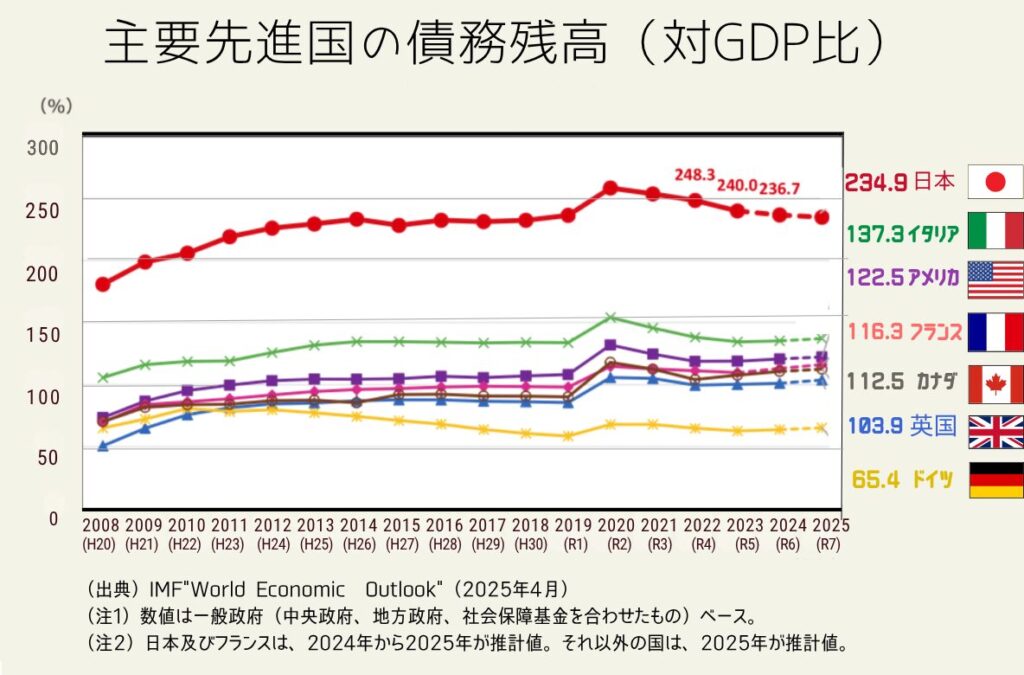

あとは日本の財政悪化も深刻な問題です。短中期的には円高に振れたとしても以前の水準まで戻る可能性は低く、現在のインフレ(物価上昇)の流れは長期的には続いていく可能性が高いと言えます。

財務省のHP(2026年4月時掲載内容)から現在の財政状況を見てみると…

▲両グラフともに財務省HP(2026年4月時点)の掲載内容に基づき作成。

借金が年々増え続けてる…。

インフレ(物価上昇)でGDP比は改善してるけど少子化による労働者人口の落ち込みが顕著になる前に返済方向に反転出来ないと見通しは厳しい…。

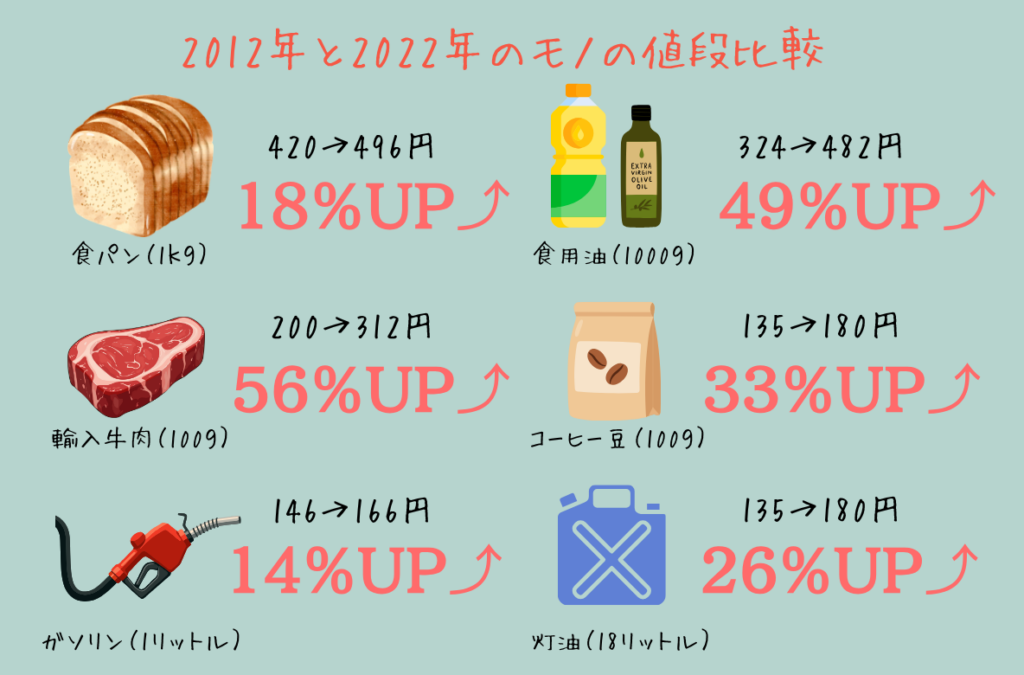

なおインフレ下に低金利の日本で貯金しておくと…

データ元:総務省統計局「小売物価統計調査(動向編)」

東京都23区での値段 2012年2022年ともに10月の価格

大手銀行の普通預金は金利僅か0.2%程度。※2026年3月時点

物価上昇で生活は苦しくなるばかり…。

そのため成長の期待値が高く利息まで期待出来る海外の株式、通貨などへ資産を置き換えておくことはリスクヘッジ(リスク回避)の観点から理にかなった選択と言えます。

※但し日本企業でも輸出の伸びが期待出来そうなら有効な投資先といえるので必ずしも日本株が全てNGという訳ではありません。

またこれら経済情勢だけでなく日本人の平均寿命が延び年金の支給開始が遅くなっている点も、老後の資産形成として運用の必要性が叫ばれる様になった理由です。

生涯現役で働き続けられれば年金と併せて生活は出来るかもしれませんが、「そんな年齢まで働きたくない…」と言う方もいると思いますし、定年後は一般的に給与が大幅に落ちます。

また体力や気力が衰えて働き続けることが難しくなったり、高額な医療費が必要になることも珍しくないと思います。

そこで大きな助けになるのが「資産運用」により得られる不労所得なのです。

資産運用って皆どれくらいやってるの?

2024年の新NISA開始の影響で若年層を中心に資産運用が急速に拡大したとの報道をよく耳にしますが実際のところ普及率はどの程度なのでしょうか?

NISA(ニーサ)

簡単に言うとこれまで投資で年間20万円以上利益が出たときは20%が税金として取られましたが「NISAの枠で投資を行って得た利益からは税金を取りませんよ」という制度です。老後の資産形成と円の価値が落ちていくインフレ(物価上昇)局面においては貯金しておくだけでは資産価値が落ちていく一方のため、国が国民に投資を促すために実施した制度。

他に日本企業へ成長資金を供給の意味合いもあります。

サンプル数が多く調査対象者に偏りのない最も信頼性の高そうなデータを抜粋してみると以下の様になっています。

▼三井住友トラスト・資産のミライ研究所調べ(2026年1月の調査結果)

あれ、意外とそこまで普及してない…。20代、30代は2人に1人はやってる様な話も聞いたことがあるけど。

投資の勉強をしている人やフリーランスの人を対象にした調査結果では全体の90%とか40%って結果もあったけど日本全体ではまだまだこれぐらいみたい。

続いて証券取引(株式、投資信託、ETF、デリバティブ等々…一般的な資産運用と同意のもの)を現在行っている、または過去に行っていたと言う割合は以下の様になっています。

▼日本証券業協会調べ

(2024年10月の調査結果)

2024年10月なので少し前のデータですがこれを見ても多い世代で30%程度。3人に1人もやっていないのが実情です。

最近は資産運用を皆やっている様な報道も耳にしたけど会社で強制的に加入している企業型確定拠出年金を含めれば…ってところで自分から積極的に投資を行っている人はまだまだ少ないようです。

体感的に回りで投資してる人って確かに少ない気が。投資ってちょっと怖いイメージもあるからそれくらいなのかも。

確かにリスクは0ではないけどやり方次第で限りなく0へ近付けることは出来るよ。

リスク管理

長期投資のメリットと短期売買のデメリットを知る

資産運用と一口に言っても様々な種類がありますが運用スタイルから長期投資と短期売買の二つに分けることが出来ます。

先に結論をざっくりまとめるとこんな感じ。

| 投資スタイル |  短期売買 |  長期投資 |

|---|---|---|

| 勝率 | プロでも 平均60~70% | 組み合わせ次第でほぼ95%以上 |

| 手間 | 多い | 少ない |

| 即効性 | 長期投資ほど時間がかからない (大きな利益または損失) | 短期売買より時間がかかる |

| ストレス | 結果が気になり 他のことに集中できない | 長期保有前提でさほど気にならない |

| まとめ | ハイリスクハイリターン。 短期間で大きな効果を得やすい。 | リターンを得やすいが時間がかかる。複利や配当金、優待のメリットを得やすい。 |

一般的に長期投資は年単位で株式などを保有するもので、短期投資(投機)は数日~数か月しか保有せず売却するものを指しますが、短期投資は長期投資と違いプロの投資家でさえ値動きを予想するのは非常に困難です。

これはファンダメンタルズ分析(経済指標などから分析)、テクニカル分析(チャートからの分析)、CFTC建玉明細(投資家の保有数データ)など様々なデータを持ってしても絶対にこうと言い切れるものはなく、もし今あなたが何かしらの手法で常に勝ち続けていたとしてもこの先も全ての相場で必ず勝てる方法は存在しません。(幸運が続いているということになります)

短期の取引は様々な銘柄のチャートを凝視して細かく売り買いしてる様なプロのトレーダーでさえ勝率は6~7割。一般の投資家にはあまりおすすめ出来ません。

そのため筆者をはじめとした一般投資家がまず出来ることは勝率の高い「長期投資」を選択することです。

これは少々極端な例ですが金融庁や金融機関のシミュレーションでは20年以上保有すると元本割れリスク(損失となるリスク)はほぼ0%になるという試算結果もあるようです。

詳細は分かりませんがこれは国債などローリスク・ローリターンの商品を多く組み込んでいる可能性が高く鵜呑みには出来ませんが、保有期間が長くなればなるほど一時的な下落はあっても世界の人口増加に伴う経済の成長によって元本割れのリスクが極めて小さくなることは確かだと思います。

とは言え適当に銘柄を選んで長期保有するだけでは恐らく勝率も短期取引よりはマシといった程度で大事な資産を預けるには心許ないと思います。

ではどの様に勝率を上げていくのかを考えてみましょう。

例えば勝率65%の株を1つ買うだけなら勝率は65%のままですが、同勝率の別商品を更に2種類買って合計3株を保有した場合は下記の様にトータルの勝率(3株中2株以上価値が上昇する確率)は72%近くまで上がります。

※ここでは分かりやすく利益確定と損失確定の金額は同一とします。

勝率65%の株を1株から3株に増やした場合…

・3株利益が出る確率:27.46%

・2株利益が出る確率:44.36%

71.82%

トータルで利益の出る確率は合計の71.82%まで上昇!

・1株しか利益が出ない確率 :23.89%

・利益が1株も出ない確率 : 4.29%

損失の出る確率は 28.18% に減少。

株をさらに追加購入するとトータルの勝率が

どう変化するかも見てみましょう!

どう変化するかも見てみましょう!

保有株数

勝率

※2の倍数は引き分けが入りややこしいので割愛。

同じ65%の商品だけなのに手堅い勝率になってる!

元々の65%も低めで見積もっているので長期投資なら実際の勝率はもっと高くなる可能性が高いよ。

銘柄選定にもよりますがこの様に勝率が50%を超える商品を増やしていくとトータルで元本割れするリスクは減っていきます。

ただ逆に勝率が50%を切る商品が増えるほどトータルの勝率は下がっていくため大化けを期待して新興国グロース株(発展途上国の成長期待株)などリスクの高い銘柄ばかりを増やすのはおすすめ出来ません。

複数銘柄を持つと勝率が上がるのは分かったんだけど最低100株からしか買えなくて優良企業だと十万~数百万円くらいかかったりするからそんなに沢山買えない人がほとんどだと思うけど…。

そこで登場するのがインデックス型ファンド(投資信託)。後で詳しく紹介するけど、商品によって何百社、何千社と言う株をバランス良くセットにした商品で、数百円単位から購入することも出来るから手持ちの少ない方でも無理なく始められるよ。

具体的なおすすめ商品については「長期投資」の項で紹介してるので是非そちらも参考にしてください。

また長期投資を語る上では複利の効果も見逃せません♪

複利運用

投資で得た利益を元本に加えて再投資することで雪だるま式に資産を増加出来ます。

具体例をあげると元本100万円で投資信託を始めて年利が5%だったとすると1年後は105万になり、2年目はその105万を元本に105万×1.05=110万2500円、3年目は110万2500円×1.05=115万7625円…と期間が長くなればなるほど増加金額が上がっていきます。

仮に元手が10万円、100万円、200万円の人がそれぞれ年利率5%と仮定して複利運用すると…

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 10万 | 16万円 | 27万円 | 43万円 |

| 100万 | 163万円 | 265万円 | 432万円 |

| 200万 | 326万円 | 530万円 | 864万円 |

いかがでしょう?

元手が少ない10万の方だと老後の蓄えとしては少ないですがもし期間中に給与から毎月1万円追加して運用していったら10年後は171万円、20年後は438万円、30年後は875万円となり、なんと元手が200万の方を超える計算になります。

積み立て × 複利 恐るべし!

手持ちの大小に関わらず運用期間の長さで効果が大きく変わるので早く始めることが何より重要です。

なお仮定で年利5%としていますが先述の世界人口の増加予測を根拠に資産価値は上昇していく可能性が高く、過去10年間の株式・投資信託の平均リターンは年利5~10%程度と言われています。投資に絶対はありませんが保有期間中に配当金(投資信託は自動再投資されます)なども加算されるため、5%以上は現実的なラインと考えて差し支えないと思います。

あともう一つ大事なポイントは長期投資と短期売買では手間が大きく変わる点です。

長期投資は基本ほぼ放置で十分(筆者は大きな動きがなければ週1回確認する程度)なのに対して「短期売買」では勝率を上げるために時々刻々と変化するチャートをモニターで常に確認しながらチャンスを待つ必要があります。またその他分析にもかなりの時間を要します。

ある程度先を見越して予約注文を入れることも可能ですが結果が気になるようだと仕事や勉強のパフォーマンスの低下や、食事が味気なく感じるなど生活の質を大きく落としてしまいます。

時間をかけても負けが込むことはあるし、それを常に受け入れる(損失を確定する)勇気がないと含み損が拡大して大きな損失に繋がる恐れもあります。

これらのリスク管理を平常心で淡々と行えるメンタルがない人は短期売買には手を出さない様にしましょう。

知識も経験もあるプロがそこまで徹底しても勝率は6~7割という事実が短期売買の厳しさを物語っています。

何より負けた場合は余暇や趣味に使えたであろう貴重な時間を失い、働いて得た収入まで失うのでストレスはかなりのもの。

私もそこまでする気にはなれないから短期売買はパスかな。

※短期売買で稼ぎたい方必見?!「マーチンゲール法を徹底検証」の記事を見る

なお筆者も投資を始めて最初の3年間は短期売買を中心に正に幸運に恵まれ大きく勝っていましたが、その慢心から特定のパターンを過信したことで4年目にこれまでの勝ちを全て失う損失を出してしまいました。

労働収入1日分の損失でも結構なダメージですがその時はざっくり2年以上の労働収入に相当する金額を失ったので趣味も仕事も何もかも手に付かないほどの喪失感でした。

また年明け早々1月の出来事で2月の確定申告では大きく利益の出ていた前年収入から算出される税金の支払いもありその後しばらく厳しい生活を送ることになりました

現在はその失敗を糧に投資手法を徹底的に考え直し、長期投資を中心とした運用に切り替えています。

皆さんは筆者と同じような失敗をすることのない様に是非最初から堅実な「長期投資」を心掛けてください。

長期投資はプロと個人投資家で差が出にくい方法だよ。

≪ポイント≫

- 長期投資は短期投資(投機)に比べ勝率が高い!

- 長期投資の商品を複数取り入れると勝率は上がっていく!

- 長期投資は短期投資(投機)に比べ手間がかからず精神的な負担も小さい!

積み立て投資で一番大事なことは相場の動きに惑わされないこと

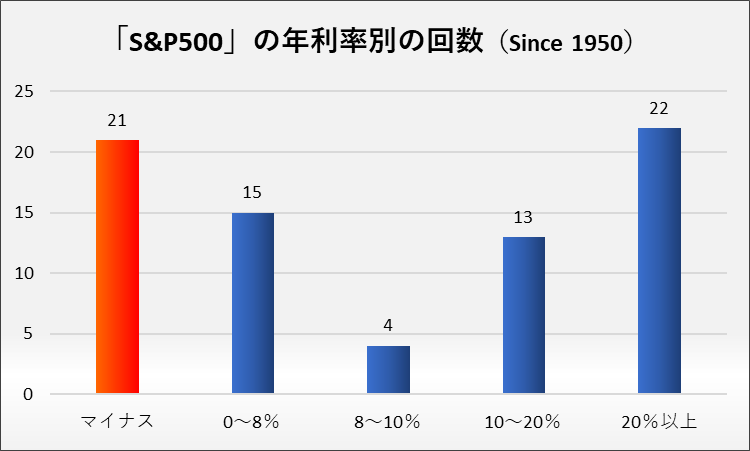

長期投資の代名詞とも言うべき「積み立て投資」ですがここ10年の年間平均リターンは5~10%となっています。ここで勘違いをしない様に注意してほしいのが毎年5~10%前後増えていく訳ではない点です。

例えば代表的な積み立て向けの商品「S&P500」の1950年以降の年間平均リターンは9%となっていますがカーソングループのライアン・デトリック氏の分析によればその近辺の8~10%の範囲に収まったのは過去75年間で僅か4回のみであり、平均的なリターンに落ち着くことは稀であると指摘しています。

※本グラフのデータは、Carson Groupのライアン・デトリック氏(Ryan Detrick)が1950年以降のS&P 500リターンを分析した調査結果に基づいています。

毎年9%前後伸びる訳ではなく平均したら9%だったということです。

3割近くはマイナスになってるし毎年伸びる訳じゃないのね。

このデータは8~10%のところだけ2%幅なので回数が少ないのは当然でちょっと作為的ではありますが肝心なのは毎年常に同じ伸び率で推移する訳ではなく、良い年、悪い年のブレがある点で、数年の変動に一喜一憂せず長期的な視点を持つ重要性を現わしています。

数年落ち込んだからとこれ以上マイナスが増えない様にと損切りしたり、積み立てをやめたりしない様に注意しましょう。

落ち込んでいる時ほど1口あたりの金額は安くなるのでより多くの積み立てが出来て買い時とも言えます。

人は順調な時ほど心に隙が生まれ、サンクコストに左右される

この項は主に短中期投資に関する注意点となりますので長期の積み立て投資とは別で考えてください。ただ個別株投資など積み立て以外の投資では非常に大事な考え方となりますので紹介していきたいと思います。

前項でも触れた様に筆者は特定のパターンを過信したことで過去にとんでもない損失を出してしまいました。

元々筆者は確率や統計学が好きだったこともあり、何か必勝法的なものはないだろうかと調べたことが始まりでしたが、さかのぼって確認出来る範囲ではありますが4つの条件が全て揃ったときは必ずこう動くというパターンを見つけたことで2年ほど負け知らずの状況が続きその方法を過信してしまったのです。

今にして思えばたった4つの指標で100%成功するなんてありえない…。経済を甘く見ていました。

そのため予想に反して動く相場に「いつか戻るはず」と損切り(損失を確定)出来ず、含み損が拡大していき最終的に過去3年間の利益を全て失ってしまう取り返しのつかない損失を出すことになりました。

この失敗から学んだことは「過去の成功パターンを過信しないこと」と「人はサンクコストに縛られている」ということです。

サンクコスト

投じた資金、時間、労力のことで、それを惜しんで合理的な判断が出来なくなることをサンクコスト効果と呼びます。

例えば…

・「支払ったチケット代を惜しんでつまらなそうな映画を見に行く」

・「人気店の行列に並んであと1時間かかりますと言われてもここまで待ったからと離脱出来ない」

・「貢いできた交際相手から別れを告げられたが諦めきれない」

などが該当します。

これらと同じように仮に過去1週間分の利益と同じ損失を確定するとした場合に「過去1週間に得た利益、かけた時間、かけた労力が全て無駄になってしまう」と考え、待っていればきっとまた上がってくるのではと希望的観測にすがって損失を確定しないことが命取りになります。

相場は上がったり、下がったりを繰り返すため大半は待つことでプラスに転じるのですがこれを期待して損切り出来ないといつか必ず大きな損失を出すことになります。

そんなサンクコストのバイアスに縛られない様にするためには購入前に売却価格を設定し、目論見が崩れたときは潔く負けを確定することです。

前項で積み立て投資の場合は含み損を気にせず淡々と積み立てを行い損切りしないことが重要と書きましたが積み立て以外の投資は逆で損切りが非常に重要となります。

最近はほぼ全てのネット証券会社でこの価格まで上がったら利益確定、逆にここまで下がったら損失確定をするという予約注文を入れておくことが出来るためレートを確認しないことで決済をし忘れるといったミスを防ぐことも出来るようになっています。

ポートフォリオ(資産の組み合わせ)を考える

長期投資の項でも述べた様に勝率の高い商品を複数持つことで全体の勝率を更に高めることが出来ますが、一点落とし穴があります。

それは似た動きをする商品で固めてしまうと単体では勝率が高くても総崩れとなってしまう可能性がある点です。

株は複数持っているが「日本株ばかりになっている」、「AI・半導体関連など特定業界の企業ばかりになっている」、「大手自動車・電気・電子部品など輸出関連の割合が高く為替相場に影響を受けやすい企業ばかりになっている」など似た属性の銘柄ばかりになってしまうとポートフォリオの効果を十分に発揮することが出来ません。

また株、投資信託だけでなくFX※(外国為替証拠金取引)のスワップポイントを狙った長期保有やREIT(不動産投資信託)、CFD※(差金決済取引)など株以外の商品を取り入れることも効果的です。

※高レバレッジにならない範囲での取引を心掛けてください。

既に運用中の方は保有している商品に極端な偏りがないか一度チェックしてみましょう。

インデックス型ファンド(投資信託)中心に構成

ポートフォリオを考えていく上で自分の持っている株同士の値動きが連動しているか見極めるには経験も必要で初心者の方には難しく感じれらると思います。またチャートを見比べて比較するのも中々骨の折れる作業です。

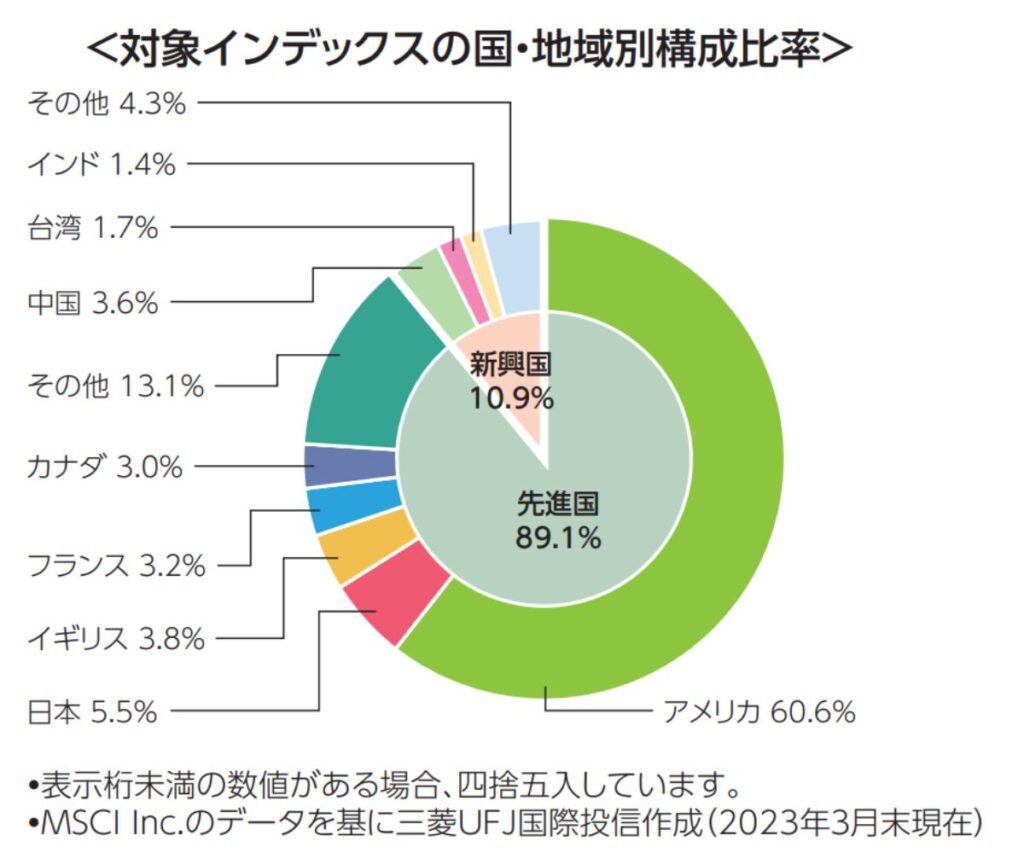

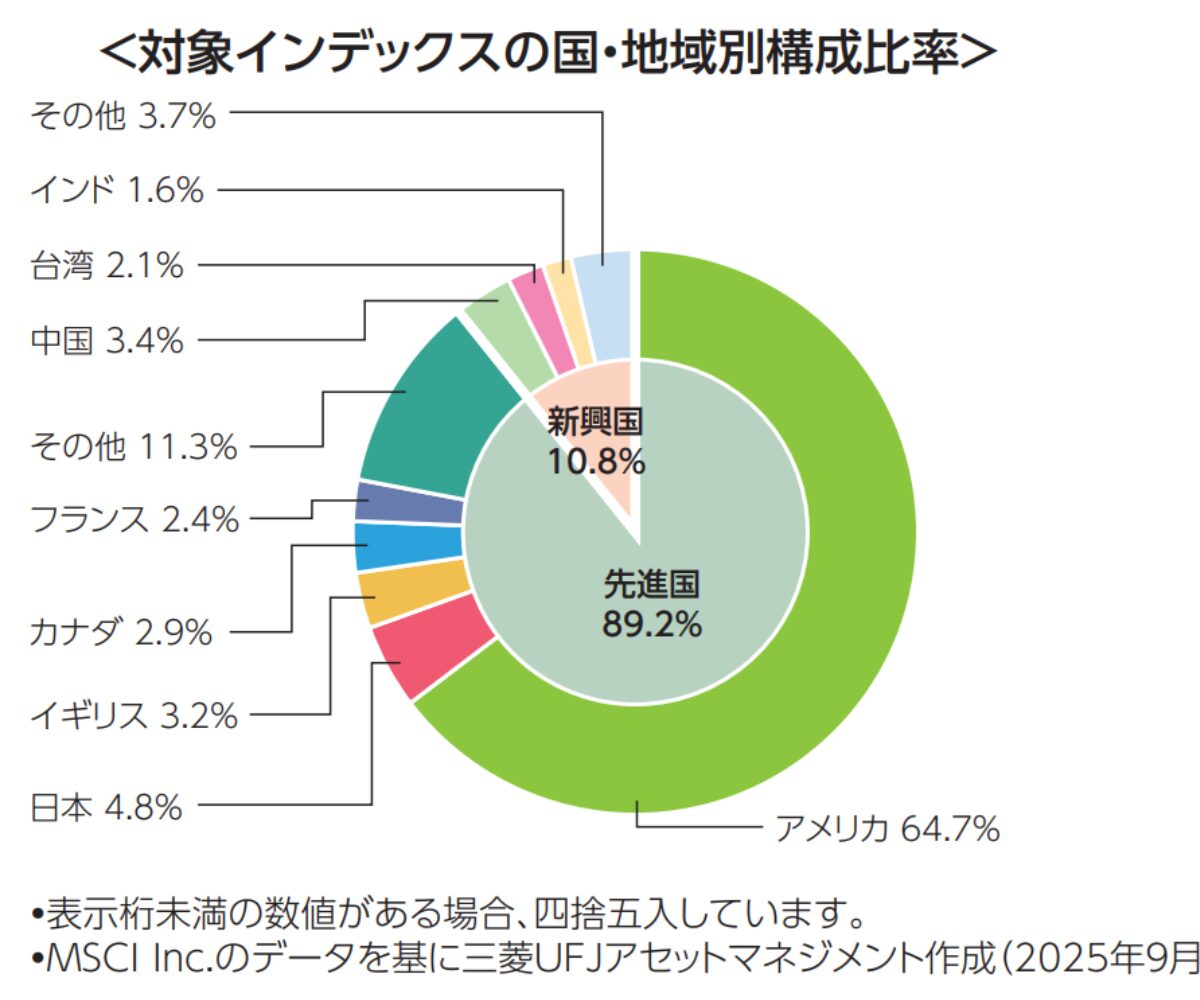

そこで最も手っ取り早いのが今や長期投資の王道とも言える存在の「オルカン(eⅯAXIS Slim全世界株式)」や「S&P500」などのインデックス型の商品でこれらはそれぞれ「世界の代表銘柄を約2500社※」、「アメリカの代表銘柄を約500社※」集めた商品で業界・業種別の組入れ比率も調整されています。※リバランス参照

しかも1口当たりの価格はオルカン約3.4円※、S&P500は約3.6円※となっており100円など小額からでも購入できる点も魅力です。※2026年3月時点のデータになります。

「オルカンは分かるけどS&P500はアメリカだけだからポートフォリオにならないのでは?」という意見も聞こえてきそうですがアメリカ株は世界の株式市場の半分以上を占めており、もちろんそれ一本で十分とは言いませんがかなり安全な投資先の一つと言って間違いはないと思います。

逆に日本株のインデックス型商品「eⅯAXIS Slim国内株式」というものもありますが日本の株式市場は世界全体の6%程度しかありませんのでトヨタなどグローバルな企業も含まれているとはいえ、そこに資金を集中するのはかなり偏った投資と言えます。

リスク回避のため保有商品トータルで見て国別の組入比率、業界・業種別に偏りがないか注意をして購入をしましょう。

運用初期の方には特に最初からポートフォリオ(資産の組み合わせ)の効果が期待できるこれらインデックス型商品から導入されることをおすすめします。

リバランス

インデックス型ファンドの多くは市場動向を見て定期的に組入れ銘柄の見直し(リバランス)を行ってくれる商品が多数あります。例えばオルカンの場合アメリカ経済が好調ならアメリカ企業の割合を増やし(不調な国の比率を下げる)、半導体関連企業が好調ならその関連企業の割合を増やす(不調な業界関連企業を減らす)など経済の動きに合わせ調整を行ってくれます。(順張り型)

オルカン(全世界株式)が放置でOKと言われる所以は全世界の株式を組み入れているだけでなくこのリバランスを行ってくれる部分も大きいと思います。

他のインデックス型ファンドでは好調で上がった株を売却し、不調で下がった株を安く買うというリバランスを行っている商品(逆張り型)も多いのでどちらが正解とは言えませんが、オルカンのリバランス方式は実体経済と乖離するリスクの低い方法のため長期投資に適していると言えます。

▼2023年9月8日開始の目論見書より

▼2026年1月24日開始の目論見書より

経済状況に合わせて自動調整!!

その他には半導体関連など特定の業界関連株を集めたインデックス型商品も存在し、これらを選ぶことで個別銘柄に比べ倒産リスクを抑えることも出来るので特定の業界が伸びると判断したときにはこれらに投資するのも一つの方法です。

他にもパッケージ商品と言われる株、債券、RIET(不動産)など別々の商品を組み合わせたセット型商品も存在します。こちらを取り入れれば更にポートフォリオの効果が高まるので余裕の出てきた方はこちらも検討してみましょう。

個別銘柄を複数取り入れてそれぞれレートをチェックするのは地味に手間なのでインデックス型やパッケージ型はその点からも非常に魅力的です。

インデックス型はそれだけでポートフォリオも出来て小額からでも始められるから初心者の方も安心ね。

数少ない注意点は繰上償還のリスクがあることかな。

繰上償還

解約が多く約款に記載された受益権口数を下回った場合は強制的に決済されます。長期運用なら償還リスクのある純資産総額が50億円未満の商品は避けた方が無難です。

リスク許容度を知り具体的なルールを設定をする

ここまでで何となく気を付けるべき点、購入すべき商品も少し見えてきたのではないでしょうか。

ただ購入する前にまず決めておきたいのが「資産運用にお金をどれだけ回すのか」という点です。

日々の生活の中で急な出費が必要となるケースは珍しくありません。エアコンや冷蔵庫が壊れた、車のバッテリー交換が必要になったあたりならまだしも事故にあって一ヶ月働けなくなることもあるかもしれません。

あまり前のめりになり過ぎて余力がない状態だと長期保有を目的として購入した株が値下がりしたタイミングで現金化(損失確定)する必要が出てくるかもしれません。これでは長期運用の生み出す高勝率の恩恵を受けることが出来ません。日常生活に支障のない範囲で行うことが重要です。

余剰資金を全額投入するより暴落時など安く買えるチャンスにも備え余力をある程度持っておくことをおすすめします!

とは言えまだ始めていない方は少額で良いのでまずは始めてみましょう。僅かな余力しかないという場合でも投資信託であれば数百円から購入出来ます。

そうすることで今まで右から左へ流れていた経済ニュースも身近に感じられるようになり、経済状況と値動きの関連を見る目が磨かれます。また効果を実感することで次の投資への意欲が湧いてきます。

そして何より早く始め長期で運用することが資産運用で成功するために最も重要なことです。

まずは最初の一歩を踏み出してみましょう!

長期投資 おすすめ商品

※あくまで個人の見解であり、投資には元本割れのリスクがあります。いかなる損失も補償できかねますので最終的な投資判断は自己責任でお願いします。

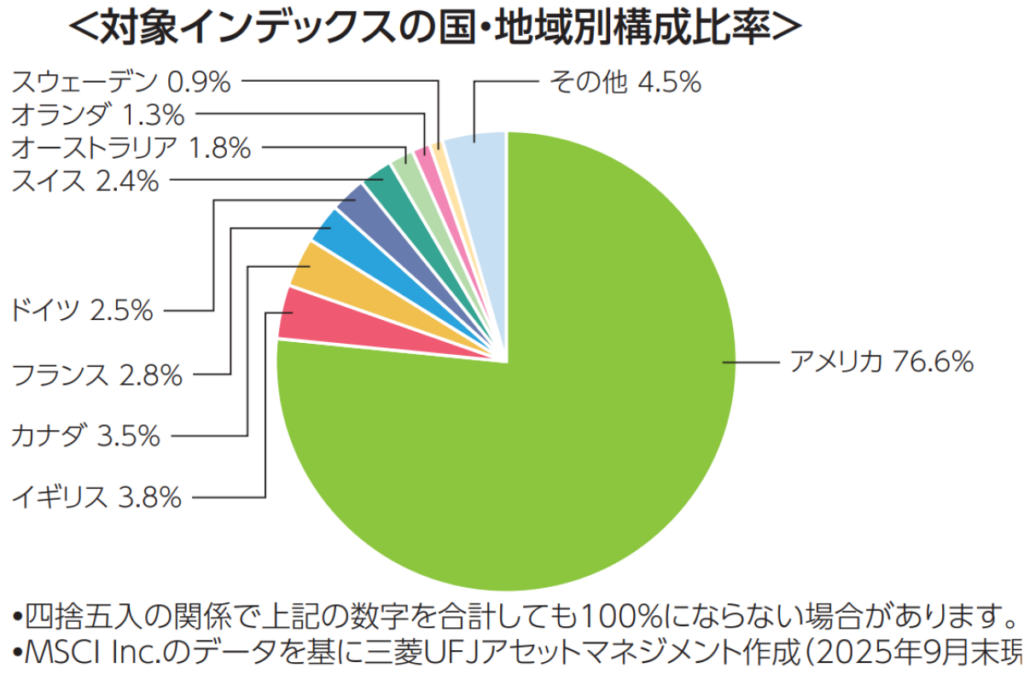

eⅯAXIS Slim 全世界株式(オール・カントリー)

世界の約2500社の優良企業の株をバランス良く組み合わせた商品。世界中の株式市場の約85%をカバーしており、国別比率、業界業種比率も実体経済に近い構成比率となっています。強いて挙げれば中国と日本の比率がやや低い感じがしますが、将来の人口減少を加味すると理にかなった比率と言えます。

純資産総額:10兆1298億円 ※2026年3月時点

リバランス方式:順張り型(長期投資向け)

▼2026年1月24日開始の目論見書より

投資信託とETF

似た名前の「ⅯAXIS Slim 全世界株式(オール・カントリー)」という頭に「e」が付かない商品もありますが、これは「ⅯAXIS Slim」がETF(Exchage Traded Fundsの略)でリアルタイムに取引が出来て分配金が出るのに対し、「eⅯAXIS Slim」は投資信託で1日1回の基準価額で取引され、分配金を出さずに自動再投資(複利運用)する商品です。

| インデックス型 比較 |  eⅯAXIS Slim等 |  ⅯAXIS Slim等 |

|---|---|---|

| 取引方法 | 一日一回の基準価額で取引 | リアルタイムで値動きを見て取引 |

| 分配金 | 自動再投資 される | 自動再投資 されない |

| 売買コスト | ネット型証券会社なら安い | ネット型証券会社なら安い |

| 保有コスト (信託報酬) | 一般的にETFより高い | 一般的に投資信託より安い |

| まとめ | 「長期保有で複利効果を得たい人」で「再投資の手間をかけたくない人」向け | 「細かく売買したい人」や「手間をかけてもコストを抑えたい人」向け |

筆者は断然手間の少ない「投資信託」派です。ネット型証券会社なら保有コストも僅か。

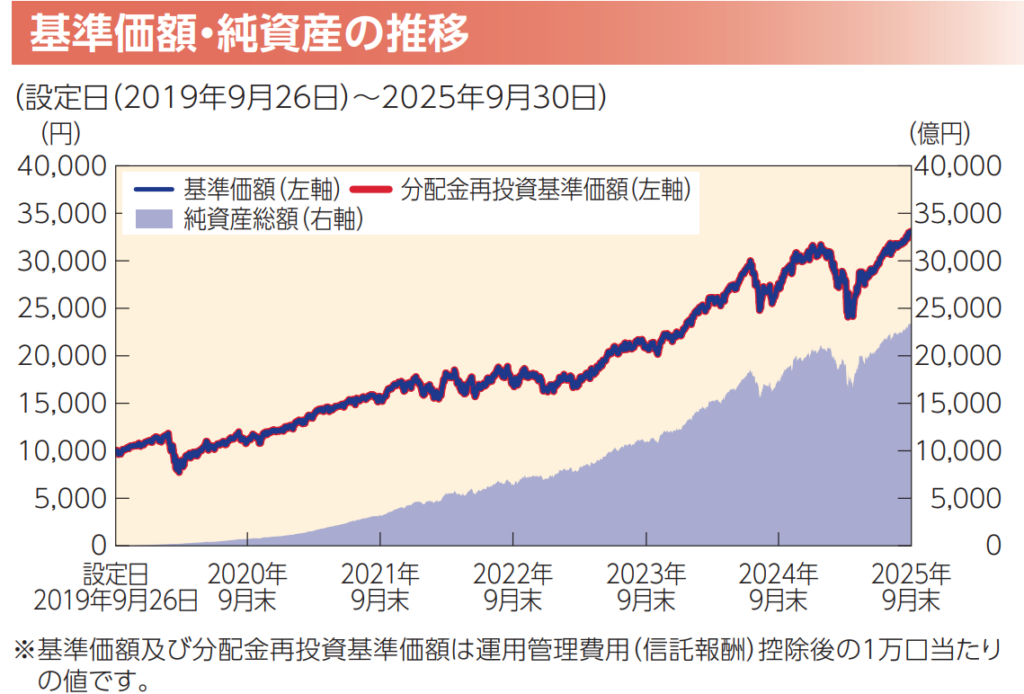

eⅯAXIS Slim 米国株式(S&P500※)※スタンダード&プアーズ500種株価指数

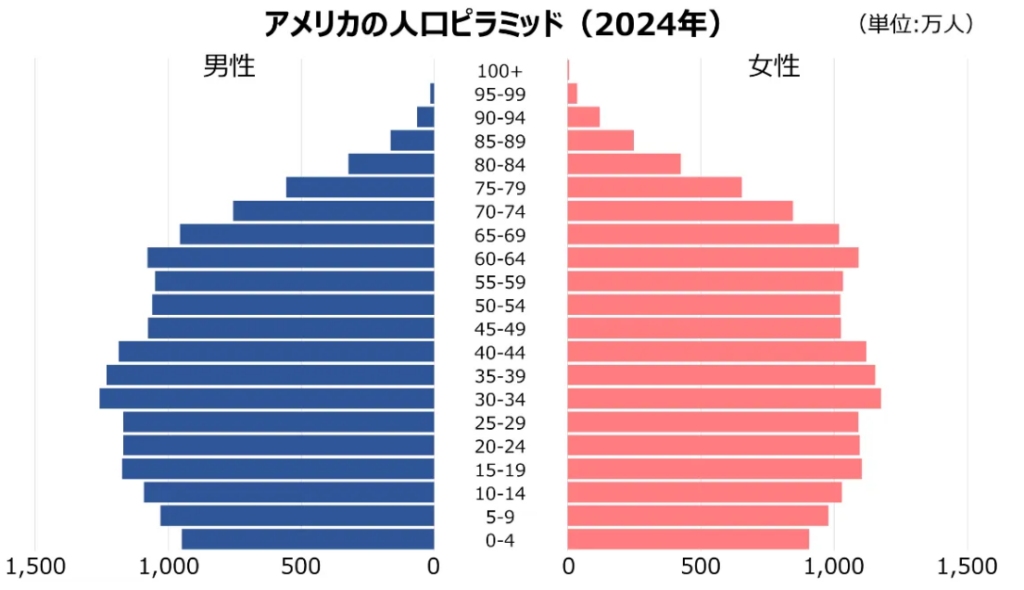

米国を代表する500社の優良株を詰め合わせた商品です。前述のオルカンと同じ好調な株を足し、不調な株を売却する順張り型のリバランスを行うため長期保有におすすめの商品ですが、世界一の経済大国とはいえ米国一国に集中しているため一部著書などで推奨されているような S&P500 だけをひたすら積み立てる方法は少々リスクが高い様に感じます。また日本企業は米国への輸出依存度が高いのでS&P500と日本株の組み合わせばかりにするのも米国依存度が高くリスクが高いと言えます。

アメリカの経済成長を予測される方はオルカンでなくこちらと他の商品を組み合わせていくことをおすすめします。いずれにせよオルカンと並ぶ無難な積み立て投資の有力先と言えます。

純資産総額:10兆2292億円 ※2026年3月時点

リバランス方式:順張り型(長期投資向け)

こちらは全て米国株になるので設定日からの推移を参考までに載せておきます。

▼2025年12月17日開始の目論見書より

堅調な値動き。

▼国連の世界人口推計2024年版(中位推計)データより

10代の人口比率も高く当面は経済成長が期待出来ます。

eⅯAXIS Slim 先進国株式(除く日本)

こちらは日本株を除いた先進国の代表株を世界市場の国別比率にバランス良く合わせた商品で、個別株など日本株を多く保有している方がバランスを取るのに最適な商品です。

筆者も日本の個別株を多く保有している時期はオルカンでなくこちらを中心に積み立てを行っていました。日本株を売却した際はこちらも売却しオルカンへ移行してバランスを取るのもありだと思います。

純資産総額:1兆1590億 ※2026年3月時点

リバランス方式:順張り型(長期投資向け)

▼2026年1月24日開始の目論見書より

FX(外国為替証拠金取引)のスワップポイントで稼ぐ

ここまでインデックス型ファンド(投資信託)を紹介してきましたが、オルカンの様な絶妙な構成と順張り型のリバランスによって最強ポートフォリオを組んでいる商品にも実は明確な弱点が存在します。

え~?!オルカンに弱点あったの…?

優れた商品であることは疑いようがないけど、前述の有事以外にもう一点存在します。

株の為替リスク

例えばアメリカ株を買う場合は円を米ドルに変えて購入、欧州株ならユーロに変えて購入しています。オルカンも60%以上は円を米ドルへ、S&P500なら100%円を米ドルへ変えて購入しています。

そのため為替レートが円高に振れると外国株の円換算の価値は下がります。

これに対し日本株であればそのまま円で購入するため円高によって資産価値はむしろ上昇するため、多くの専門家が外国株だけでなく日本株も30%程度は持つべきだという意見があります。

ただ筆者としてはこの意見はあまりおすすめ出来ません。

と言うのもまず「前述のとおり世界全体の僅か6%しかない日本株を30%も保有するのは実態と大きくかけ離れており、リスクが非常に高い」と言えます。

また「円高に振れれば確かに為替の面では価値は上がりますが輸出は鈍化、業績悪化でトータルで見るとプラスには働きません。また逆に円安に振れれば輸出は伸び、業績好調となりますが為替の面ではマイナス」となります。

そのため日本株を持てば為替リスクを回避出来るというものでもありません。

要は株だけで完全なポートフォリオを組むことは不可能だという点が核心で前述のリーマンショックやコロナショックなど有事の際には日本株含め世界の株式が一時的に全面安となる可能性もあります。

そこでこれらの影響を受けない株以外の選択肢を持てば更にポートフォリオを強固なものに出来ます。

その中でも特におすすめなのがFX(外国為替証拠金取引)で高金利通貨を長期保有してスワップポイントを貯める方法です。

ちなみの筆者の資産運用比率はFX55%、投資信託35%、個別株7%、その他3%です。

FXは危険って話も聞いたことあるけど。

これまで投資の勉強をしてきた中で一部の本に「FXはギャンブル」みたいな記述もあったけどリスク管理と運用方法さえ間違わなければ株より遥かに安全な商品です。

※「FXは危険」は大ウソ!危険になるのはリスク管理の問題を見る

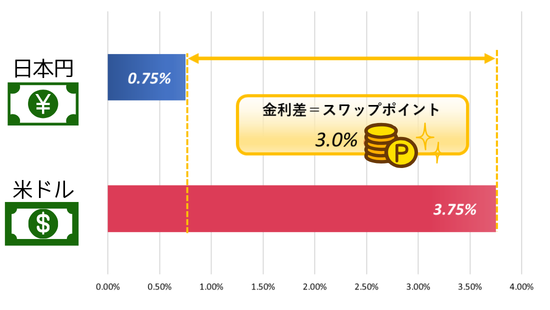

▼「USD/JPY」を買った場合 金利差は3.0%

(2026年3月時点)

FX会社によって若干の差(手数料の差)はありますが10,000通貨あたりの1日のスワップポイントは以下の様に計算出来ます。

10,000(通貨)× 0.03(金利差)÷ 365(日) × 160(レート) ≒ 131.5円/日

レート、金利差に変動がなければ1年間の保有で47,998円、10年なら479,980円、20年なら959,960円がスワップポイントとして貯まります。

20年以上保有出来れば余程のことがない限りプラスになりそう。

株で言う配当金に近いイメージだけどスワップポイントならほぼ毎日貯まっていくよ。15年ほど前の円高時に「USD/JPY」を買った人は評価額(1万通貨あたり+80万以上)に加えスワップポイントも毎日貯まり続けてるから完全にお宝ポジションと言えます。

長期保有すればレートが下がってマイナスが出ていても余程のことがなければ貯めていったスワップポイントが上回るため高確率で利益を出すことが出来ます。

ただし高値で購入すれば最悪の場合、大きく下落し評価額が下がり過ぎて何十年と言う長期で保有しても利益がさほど出ないケースも考えられます。そのため過去の水準と照らし合わせて割安なタイミングのみを狙って購入する様にしましょう。

また購入する通貨ペアは将来的に金利が逆転する可能性が低い通貨ペアに絞ってそれ以外は手を出さない様にした方が無難です。

購入銘柄(通貨ペア)選びのポイント

※長期保有スワップポイント狙いの場合

- 過去数十年のデータからレートが割安(売りから入る場合は割高)な水準にあること。

- 過去数十年のデータから見て金利がプラスからマイナスへ逆転する可能性が低い通貨ペアから選ぶ。

金利が低い方を買い(高い方を売り)にするとスワップポイントがマイナスになるのね。

該当する通貨ペアは購入時のレートによって変わりますが執筆時点(2026年3月)で2つの条件から探すと下記などが該当します。

| USD/CHF 米ドル/スイスフラン | 買 | |

| EUR/CHF ユーロ/スイスフラン | 買 | |

| EUR/USD ユーロ/米ドル | 売 | |

| EUR/AUD ユーロ/豪ドル | 売 | |

| AUD/CHF 豪ドル/スイスフラン | 買 | |

| GBP/CHF 英ポンド/スイスフラン | 買 | |

| TRY/JPY トルコリラ/円 | 買 | |

| CHF/TRY スイスフラン/トルコリラ | 売 | |

| USD/TRY 米ドル/トルコリラ | 売 |

| EUR/TRY ユーロ/トルコリラ | 売 | |

| CHF/ZAR スイスフラン/南アフリカランド | 売 |

| EUR/ZAR ユーロ/南アフリカランド | 売 | |

| CHF/MXN スイスフラン/メキシコペソ | 売 |

※投資には元本割れのリスクがあります。いかなる損失も補償できかねますので最終的な投資判断は自己責任でお願いします。

ポイントは「USD/CHF 買」「EUR/CHF 買」の様にスイスフラン売りばかりなど似た組み合わせだけにはしないこと!FX内においてもポートフォリオは重要です。

トルコリラってすごい落ち方してるけど大丈夫?

デフォルトリスク(債務不履行で無価値になるリスク)があるけどレートと金利が現在の水準で4年以上維持出来ればデフォルト時の評価損失をスワップが上回る計算になるので個人的には今は狙い目だと思うけどな。投資に絶対はないけど持ち直せばお宝ポジションの可能性は高いよ。

FX(外国為替証拠金取引)

二国間の通貨を売買することで買った側の通貨が値上がりしたところで決済すれば差額が利益となります。

例えば「米ドル/円」を10,000通貨(FXの基本購入単位)買った時のレートが1米ドル150円で160円まで上がった時に決済すれば値上がり分(約10万円)が利益となり、逆に140円まで下がった時に決済すれば値下がり分(約10万円)が損失となります。

また「買い」だけでなく「売り」から入ることもでき、その場合はレートが下がれば利益、上がれば損失となります。

※なお近年では1/10の1000通貨や1/100の100通貨から売買出来る証券会社も増えています。

損益は以下の様に求めることが出来ます。

・取引数量(10000通貨)× 値幅(10円)= 利益

株と大きく異なる点は3点です。

- 「買い」だけでなく「売り」から入ることも出来る。

- 口座資金(証拠金)の最大25倍相当の通貨まで売買が可能。

- 高レバレッジ型のためNISA枠の対象外。

①の「売り」から入ることが出来ると下落相場でも利益を狙えるから株よりチャンスが広がるよ。

株だと全面高の時は割高に思えて手を出しにくいよね。

②は一長一短だけど株なら10万円の株は口座に10万円ないと買えないけどFXはその25倍相当まで買えてしまう。

良くも悪くもリスクが高そう…。

国の通貨だから個別株と比べると倒産などのリスクは低いし、身の丈にあった数量だけ買えば比較的安全な商品とも言えるよ。

③のNISA(非課税)枠にならない点は残念…。

年間利益が20万円を超えた場合は利益の20.315%が課税対象だけど逆に20万以下なら非課税。利益の出ている通貨ペアがあれば年間20万円未満で確定させて買い直すのがおすすめです。

高レバレッジ型商品

レバレッジとは日本語で「てこ」のことで、FXやCFDの様に口座資金の数倍も評価額のある商品を売買出来る商品を高レバレッジ型商品と呼びます。株であれば倒産しても0円(無価値)までで被害は収まりますが、FXの場合はレバレッジを上げ過ぎると急激な相場変動にあった場合に最悪借金を抱えてしまうリスクがあります。なお急激でなければ設定した証拠金維持率(一般的に50~100%)を下回った段階でロスカット(損失確定)されるので借金まではいきませんが長期保有が出来なくなります。

★ワンポイントアドバイス

FXなど高レバレッジ型の商品で失敗する人の大半はレバレッジの上げ過ぎが原因です。長期保有でスワップを貯められるように最悪の場合を想定してロスカットされない範囲内で保有しましょう。

口座開設

低コストのネット型証券会社がおすすめ!

ここまでご覧いただいた皆さんなら知識も身に付いてるから手数料が圧倒的に安いネット型証券の方がおすすめだよ!総合証券会社は会社都合で微妙な商品を勧めてくる場合もあるから対人で相談出来るのも必ずしも良いとは言えません。

※『鬼滅の刃』第1巻のセリフ

ネット型証券と総合証券の比較

スクロールできます

| 証券会社 | 特徴 | 手数料比較 | 総評 |

|---|---|---|---|

ネット型証券 | 手数料が安い ほぼ24時間取引可 スマホ・PCでどこでも取引可 電話相談できる 対人相談はできない | 【個別株】 購入手数料 無料~数十円 決済手数料 無料~数十円 【投資信託】 購入手数料 無料 決済手数料 無料~0.3%程度 信託報酬 年0.05~2%程度※ ※インデックスは0.2%以内 | スマホかパソコンがあれば 断然こちらがおすすめ! |

総合証券 | 対人相談ができる IPOの割当枠が一般的に多い 手数料が高い 購入に手間と時間がかかる 営業の勧誘が煩わしい | 【個別株】 購入手数料 1.26%程度 決済手数料 0.5~1.26%程度 【投資信託】 購入手数料 約2~3%程度 決済手数料 約0.1~0.3%程度 信託報酬 年1~2%程度 | スマホ、パソコンが使えない IPO(新規公開株)を買いたい方向け |

※手数料は2026年4月時点の相場です。証券会社によっては異なったり変更となる場合もありますのでご了承ください。

総合証券の手数料ってどれくらいかかるの?

詳しくは表の通りだけど投資信託の場合は売買手数料に加え信託報酬で毎年1~2%引かれるのがかなり痛い!ネットなら手数料はほぼ無料で信託報酬も僅か。更にクレジット積み立て還元なんかもあったりするよ。

総合証券の強みになってるIPO(新規公開株)ってどんなもの?

新規公開時に買ったら初値で上がってることが多い(2024年は全体の70%、2025年は88%が上昇)から買えるに越したことはないけど当選確率はかなり低いよ。

株式投資で各社徹底比較

今度は「投資信託と個別株の視点」からネット型証券会社を厳選したおすすめ3社に絞って比較していくよ。

スクロールできます

SBI証券 | 楽天証券 | マネックス証券 | |

|---|---|---|---|

| 投資信託 | 約2600本以上 | 約2600本以上 | 約1800本以上 |

| クレカ積み立て ポイント還元率 | 0.5~3.0%※ 三井住友カード | 0.5~1.0%※ 楽天カード | 1.1~3.1%※ マネックスカード、dカード |

| 個別株の 売買手数料 | 無料(国内) | 無料(国内) | 55円~ |

| 単元未満株対応 (≒S株、1株) | ほぼ全銘柄 約3500銘柄 買付手数料無料 | 主要銘柄はカバー 約2100銘柄 買付手数料無料 | 主要銘柄はカバー 約1500銘柄 買付手数料無料 |

| IPO取扱実績 (新規公開株) | 78[銘柄] | 56[銘柄] | 54[銘柄] ※1人1票の平等抽選を採用 |

| 分析ツール | 投資一任型AIもあり(有料) チャート分析〇 | 投資一任型AIもあり(有料) チャート分析〇 | 企業分析機能が優秀 チャート分析△ |

| ポイント付与 | 積み立てはVポイント、 他はV、Ponta、d、 JAL、PayPayから選択 | 楽天ポイント | マネックスポイント dポイント |

| 公式HPへ | 公式HPへ | 公式HPへ |

※こちらの表は2026年4月10日現在の調査結果です。変更となっている可能性がありますのでご了承ください。

※還元率はカードの種類や利用金額などの条件によって変わります。

一番無難なのは圧倒的な商品数のSBI証券。ただ楽天も投資信託は遜色ないのと年会費無料のカードで積み立て還元0.5%があるのに対しSBIは年間10万円以上の利用がないと還元はなし。楽天カードユーザーなら楽天のがオススメとも言えます。

私は楽天で良く買い物するから楽天がいいかも!マネックスはどこがおすすめなの?

マネックスは圧倒的なポイント率。年会費無料のマネックスカードで月あたり5万円以下の積み立てなら還元率はなんと1.1%!年会費のあるカードでも5万円以下の積み立てならポイント率、年会費共にSBI、楽天より上。個別株の銘柄は少々減るけど積み立て派にはおすすめだよ!

あとは…分析ツールってどんな感じ?

正直なところ積み立て投資には細かい分析は不要だし、個別株でも最低限必要な情報はどこも見れるから自分の運用スタイルだと分析ツールはどこでもいいかな(笑)。

一長一短で迷ってきた(笑)。

投資信託の積み立て派ならマネックス、個別株中心ならSBIか楽天がおすすめだから2社口座開設したいところだけど残念ながらNISA口座は1社しか作れないんだ。

NISA枠使わないと利益が20%税金で引かれちゃうんだよね。私は投資信託派だけど将来的に個別株も買っていく考えがあれば楽天やSBIにした方がいいのかも。

NISAの非課税枠(年間360万)をオーバーする利益の出る可能性があれば口座を2つ作るのも手だけど投資資金が最低でも2000万以上ある人話かな(笑)。まずは1社選んで始めてみよう!

FXで各社徹底比較

続いてポートフォリオを組めばコロナやリーマンショックなど有事にも強いFXのスワップポイント投資でネット型証券各社を比較するよ!

スクロールできます

| 商品名 | FXネオ | SBI FXトレード | みんなのFX | LIGHT FX | 外貨ネクストネオ | LION FX | GMO クリック365 |

|---|---|---|---|---|---|---|---|

| 運営会社 | GMOクリック証券 | SBI証券 | トレイダーズ証券 | トレイダーズ証券 | 外為どっとコム | ヒロセ通商 | GMOクリック証券 |

| 概要 | 取引高 国内No.1 バランス型 | 口座数 国内No.1 バランス型 | 高金利通貨の取り扱いが豊富 スワップ型 | 高金利通貨の取り扱いが豊富 スワップ型 | マイナー通貨ペアの扱いあり バランス型 | SP低めだが豊富な通貨ペア デイトレード型 | マイナススワップが同額 デイトレード型 |

| スワップポイント |  ※No.1 ※No.1 | 普通※ | ※No.2 | 普通※ | 普通※ | 普通※ | ※No.1 |

| 通貨ペア数 | 20 | 34 | 51※(39) ※51はLightペア込み | 51※(39) ※51はLightペア込み | 30 | 54 | 20 |

| 通貨ペア 補足 | 特になし | AUD/CHF取扱いあり | CHF/ZAR、CHF/TRY、CHF/MXNなど対スイスフランの取り扱いが豊富 | CHF/ZAR、CHF/TRY、CHF/MXNなど対スイスフランの取り扱いが豊富 | USD/TRY、EUR/TRYなど対トルコの取り扱いが豊富 | 全体で最も多い。USD/ZAR、EUR/ZARなど対南アフリカの取り扱いが豊富 | 特になし |

| スワップポイント途中受け取り | 出来る | 出来ない | 出来る | 出来る | 出来る | 出来る | 出来ない |

| 最小取引数量 | 1000~ | 1~ | 1000~ | 1000~ | 1000~ | 1000~ | 10000~ |

| 総評 | 通貨ペアが少なく1社でポートフォリオは組めないが他は弱点なし。アプリが見やすく使いやすい。大手の安心感。 | まずまずの通貨ペアと少額から始められる点は良いがスワップポイントの途中受け取りが出来ないので1社では毎年20万までの非課税枠を有効に使えない。 | 高金利通貨の取り扱いが豊富で長期運用に最適。同じトレイダーズ証券のLIGHT FXとの違いは自動売買機能やFX以外の商品(バイナリーオプション)も同じ口座で使える点。 | みんなのFXと同じトレーダーズ証券のFX特価版。内容はみんなのFXとほぼ一緒でスワップ派にとって重要な情報(スワップポイントや必要証拠金など)がパッと見える管理画面が◎ | 全通貨ペアは30と決して多くはないが他社でほとんど扱いのない通貨ペアの扱いもあり。ポートフォリオ強化で2社目におすすめ。 | みんなのFX同様に通貨ペアは豊富だがスワップはやや劣る。特にPC版は画面が細かく見ずらいので慣れが必要。分析ツールが多機能なので短期売買も視野に入れるならおすすめ。 | くりっく365(公的な取引所)の取引でマイナススワップがプラススワップと同額になる点がメリット。スワップの途中受け取りが出来ないのと1万通貨~の取引になるため投資資金が多い方向け。 |

| 公式HPへ | 公式HPへ | 公式HPへ | 公式HPへ | 公式HPへ | 公式HPへ | 公式HPへ |

※こちらの表は2026年4月10日現在の調査結果に基づいています。※スワップポイントは2026年4月1日~4月10日の付与日数1日あたりにおける高金利通貨5ペアにおけるトータルの比較結果です。付与日によって変動があるためご了承ください。

スワップポイント狙いで考えると「スワップポイントが高水準か」とポートフォリオで「通貨ペアの種類が豊富か」の2点が重要です。

沢山あるから迷うなー。

個人的には最初の口座開設なら「FXネオ」がおすすめです。国内最大手で昔から使ってるけど大方どの期間で切り取ってもスワップポイントが一番高いしアプリも使いやすい。ただ欠点として通貨ペアが少な目だからポートフォリオの強化で「みんなのFX」を追加して保有通貨ペアを増やすことをおすすめします。

※各社HPでスワップポイントが高いとアピールしていますが都合の良い期間、通貨のみで切り取ってるのでご注意を。

「みんなのFX」は同じトレイダーズ証券の「LIGHT FX」とどう違うの?

「みんなのFX」は自動売買機能や別商品(バイナリーオプション)も取引出来て「LIGHT FX」はFXのみ。FX以外使わないから「LIGHT FX」のが煩わしさがない点は良いけど他の商品も使ってほしいからか「みんなのFX」のがスワップポイントが高い日が多い(笑)。

私もスワップ派で時間はかけたくないからスワップポイントが高い「FXネオ」と「みんなのFX」にしようかな。

一番おすすめの組み合わせだよ!もしFX口座を一つに絞りたいなら通貨ペアの多い「みんなのFX」にした方がポートフォリオの面でおすすめかな。

他は特になかった?

強いて挙げるなら手持ちが少ないけどスワ活(笑)は早く始めたい人向けで少額から取引の出来る「SBI FXトレード」も選択肢に加えていいかも。ただスワップの途中受け取りが出来ないから毎年20万までの非課税枠に合わせて利益は出しずらいのでゆくゆくは出来る1社も加えたいところだけどね。

この子の将来のためにも私もスワ活始めるぞ!(笑)

つむぎもやる~!

おわりに

投資に対するマインドセットについて

ここまで当記事をお読みいただきありがとうございました。

筆者がこの記事で最も伝えたかったのは「貯金をしておく」という行為は円の価値は今後上がるものと考え、「ポートフォリオなしで円を一点集中で買う」のとほぼ同じだということです。

このブログがそんなリスキーな状態を脱却するためのきっかけとなり、そして数十年後にお金に困ることのない豊かな生活を手に入れるきっかけとなれば幸いです。

数十年後…?と思うかもしれませんが投資に焦りは禁物です。

着実に亀の歩みで堅実に進んで行きましょう!

なお冒頭で人口減少などの様々な要因で株安、通貨安を引き起こす恐れについて解説していますが財政基盤、貿易、政治、賃金、物価などなど…実に様々な条件が複雑に絡んで株価や為替は変動します。

※スイスの様に人口は減少しても安定した財政基盤と輸出拡大で通貨高の進んでいる国もあります。

そのため一つの材料だけで将来必ず伸びる等単純な判断をされない様にくれぐれもご注意ください。

また我々個人投資家が得る情報の多くは金融の世界で働くプロが既に知っている手垢の付いた情報ばかりでプロの投資家はその前から動いており、後から飛び付いても高値掴みとなってしまうことが多いため情報に踊らされない様にしましょう。

またYouTubeやSNSなどで「絶対にこの株が上がる」、「暴落する」など断言したり過激に不安を煽り目を引く様なものは疑ってください。※一意見として聞く分には良いのですが…

上がるか下がるかしかないので当たることもあると思いますが、絶対に上がるならその人は手間をかけてYouTube投稿などで小銭稼ぎなどせず、そこへ全力で投資しているはずです。

誰がどの立場、思惑で動いているか考える癖と複数の視点を持って過ごしていきましょう。

筆者もポジショントークにならない様に気を付けながら10年後、20年後見返しても恥ずかしくない情報を発信していくよう努めていきます。

コメント